주식 스터디를 위해 개인적으로 스크랩한 증시캘린더, 국내 및 해외마감 시황, 뉴스 자료를 공유합니다.

1) 증시캘린더는 개인적으로 관련된 소식을 확인후 작성한 일정이라 변동 또는 오류의 소지가 있습니다.

2) 노션으로 공유한 링크는 익스플로러에선 제대로 작동하지 않습니다. 크롬에 최적화, 엣지, 웨일에서도 잘 작동합니다.

( 공유 자료링크는 1~2일후 공유 해지 합니다.)

게시물은 지극히 개인적인 생각을 정리한 것이라

불확실하거나 오류가 많을 수 있으므로 투자 활용시 유의하시기 바라며, 개별적인 종목 추천이나 상담은 하지 않습니다.

모쪼록 제 공간에 오신 모든 분들이 주식스터디를 통해 인생 한 방보다, 꾸준함을 믿으며...

복리의 마법으로 모든 분들이 성공한 개인투자자가 되시길...

[간밤 월드뉴스 총정리 9월22일] “美금리, 연내 75·50bp 올린다”/ “美주택, 내년까지 침체”/ “버핏주에 투자하라”/ 내년엔 금융·기술주/ 영국 등 10개국 금리 결정

- 뉴욕증시, '자이언트 스텝'에 급락…파월 "물가 잡는 게 우선" [모닝브리핑]

◆ 뉴욕증시, 연준 '자이언트 스텝'에 하락뉴욕증시에서 주요지수들은 21일(현지시간) 고강도 긴축이 지속될 것이라는 우려에 하락했습니다.. 한국경제 | 2022-09-22 07:06:01

뉴욕증시, 파월 매파 발언에 일제 하락 `엔비디아·루시드는 상승`…비트코인 급락 [출근전 꼭 글로벌 브리핑]

출처: <https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202209220014&t=NN>

2022년 9월 22일 매크로 데일리

세줄요약

(1) 파월이 현 금리를 억제적인 단계중 가장 낮은 수준으로 평가했습니다.

(2) 한은이 통화스왑 추진 보도를 부인했습니다.

(3) 미 가솔린 가격이 6월 14일 이후 처음으로 상승했습니다.

미 10-2년 장단기 금리차 -0.523%p (-0.047%p)

한국 고객예탁금, 50.8조원 -0.7조원

K200 야간선물 등락률, +0.97% (오전 4시 기준)

1개월 NDF 환율 1,396.00원 (+1.15원)

자세히 보기

rafikiresearch.blogspot.com

t.me/rafikiresearch

[FOMC]

•금리 : 75bp 인상 (3.25%)

•FED MEDIAN FORECAST SHOWS RATES AT

4.6% IN 2023

3.9% IN 2024

•GDP GROWTH

0.2% IN 2022 (PREV 1.7%)

1.2% IN 2023 (PREV 1.7%)

1.7% IN 2024 (PREV 1.9%)

1.8% IN 2025

LONG-RUN AT 1.8% (PREV 1.8%)

•PCE

5.4% IN 2022 (PREV 5.2%)

2.8% IN 2023 (PREV 2.6%)

2.3% IN 2024 (PREV 2.2%)

2.0% IN 2025

LONG-RUN AT 2.0% (PREV 2.0%)

•JOBLESS RATE

3.8% IN 2022 (PREV 3.7%)

4.4% IN 2023 (PREV 3.9%)

4.4% IN 2024 (PREV 4.1%)

4.3% IN 2025

LONG-RUN AT 4.0% (PREV 4.0%)

•Rate Path 전망(SMART한)

11월 FOMC : +50bps (3.75%)

12월 FOMC : +50bps (4.25%)

2023년2월 FOMc : +25bps (4.50%)

이후 금리인상 중단

2023년9월 FOMC : -25bps (4.25%)

2024년까지 완만한 금리 인하

SMART한 주식투자

[미국 증시 높은 변동성 끝에 하락]

(Feat. 결국은 CPI)

•오전 강보합수준을 유지하던 시장은 75bps 인상 발표 직후 나스닥 기준 -1.5%까지 하락했으나, 파월의장 연설시작후 +1.5%수준까지 급반등하고 이후 장마감까지 다시 꾸준히 하락하며 -1.7% 수준으로 마감(장중 변동성 3%p 이상)

•파월의장의 회견은 기존 스탠스와 차이점이 거의 없었으며, 단지 경기침체 가능성이 점점더 높아지고 있고, 인플레가 명확하게 안정화되면 금리인상을 멈출 수 있다고 언급

•결국 연준입장에서 확실한 것은 인플레를 잡는 것이 최우선순위이며, 정책은 데이타(CPI)가 결정 할 것이라는 점

•내년 하반기에는 결국 금리인하를 시작하지 않겠냐는 의견이 여전히 시장에 다수 있으나, 연준은 현재 그렇게 말할 수 없고(또 모르고), 결국 모든 것(파월의장의 말에 따르면 경기침체까지도)의 해답은 CPI가 얼마나 빠르게 정상화 될 것인가 임

•4.5% 레벨까지의 금리인상으로 현재의 인플레가 잘 조절된다는 가정아래 시장금리+국채금리 모두 현재기준에서 업사이드는 크지는 않을 듯

•10월13일에는 9월 CPI 발표가 예정되어 있고, 전후로 본격 실적 시즌에 진입, 9월 CPI가 7%대로 진입하고+기업실적이 어느정도 선방한다면 시장은 다시한번 연말 베어마켓랠리를 기대해볼 수 있음

•국내증시에서 연말까지 한가지 기대할 점은 2022년 세제개편안이 국회통과시, 연말 양도세 회피성 매도는 대폭 감소할 수 있을 것이라는 점과 법인세가 인하될 경우(25%->22%) 그만큼 밸류에이션이 싸진다는 점

SMART한 주식투자

09/22 [미래에셋증권] 해외 금융시장

미디어콘텐츠본부 서상영 (02-3774-1621)

◆ 미국 증시

- DOW: 30,183.78p (-522.45p, -1.70%)

- S&P500: 3,789.93p (-66.00p, -1.71%)

- NASDAQ: 11,220.19p (-204.86p, -1.79%)

- 러셀2000: 1,762.16p (-25.35p, -1.42%)

◆ 한국 관련

- MSCI 한국지수 ETF: $53.03 (-0.54, -1.01%)

- MSCI 이머징지수 ETF: $37.07 (-0.63, -1.67%)

- Eurex kospi 200: 307.35p (+2.95p, 0.97%)

- NDF 환율(1개월물): 1,396.10원 / 전일 대비 1원 상승 출발 예상

- 필라델피아 반도체: 2,514.96 (-24.54, -0.97%)

◆ 외환시장

- 달러인덱스: 111.298 (+1.083, +0.98%)

- 유로/달러: 0.9845 (-0.0126, -1.26%)

- 달러/엔: 144.00 (+0.25, +0.17%)

- 파운드/달러: 1.1275 (-0.0106, -0.93%)

◆ 미국 국채시장

- 2년물: 4.0463% (+8.0bp)

- 5년물: 3.7556% (+0.9bp)

- 10년물: 3.5221% (-4.1bp)

- 30년물: 3.4924% (-7.8bp)

- 10Y-2Y: -52.42bp (-12.07bp)

(국채선물)

- 2YR T-Notes: 103*03 3/4 (-0*05 1/2, -0.17%)

- 5YR T-Notes: 108*27 1/2 (-0*01 , -0.03%)

- 10YR T-Notes: 114*07 1/2 (+0*08 , +0.22%)

- US T-Bonds: 130*20 (+0*31 , +0.75%)

- Ultra US T-Bonds: 143*06 (+2*11 , +1.66%)

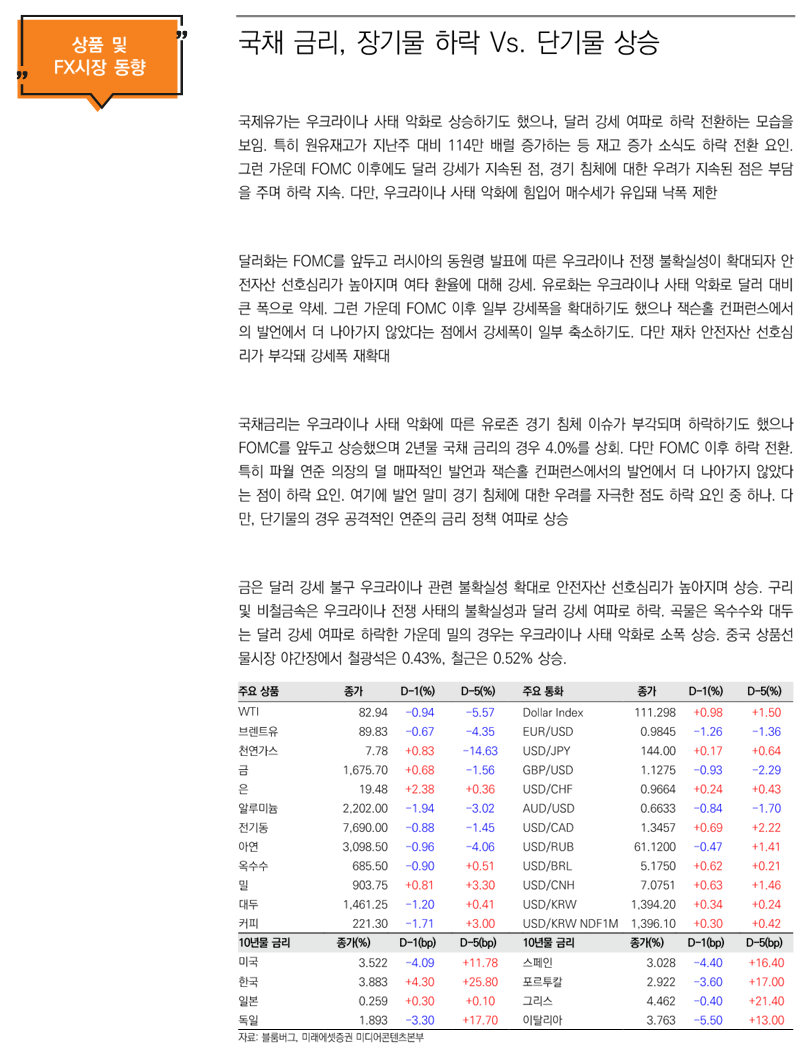

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 82.94 (-0.79, -0.94%)

- 브렌트유: 89.83 (-0.61, -0.67%)

- 금: 1,675.70 (+11.40, +0.68%)

- 은: 19.48 (+0.46, +2.38%)

- 아연(LME, 3M): 3,098.50 (-30.00, -0.96%)

- 구리: 346.70 (-6.10, -1.74%)

- 옥수수: 685.50 (-6.25, -0.90%)

- 밀: 903.75 (+7.25, +0.81%)

- 대두: 1,461.25 (-17.75, -1.20%)

*동 자료는 2022년 9월 22일 미래에셋증권 홈페이지에 등재된 자료를 요약한 것입니다.

글로벌 주식시장 변화와 전망(9월 22일)

미래에셋증권 미디어콘텐츠본부 서상영(02-3774-1621)

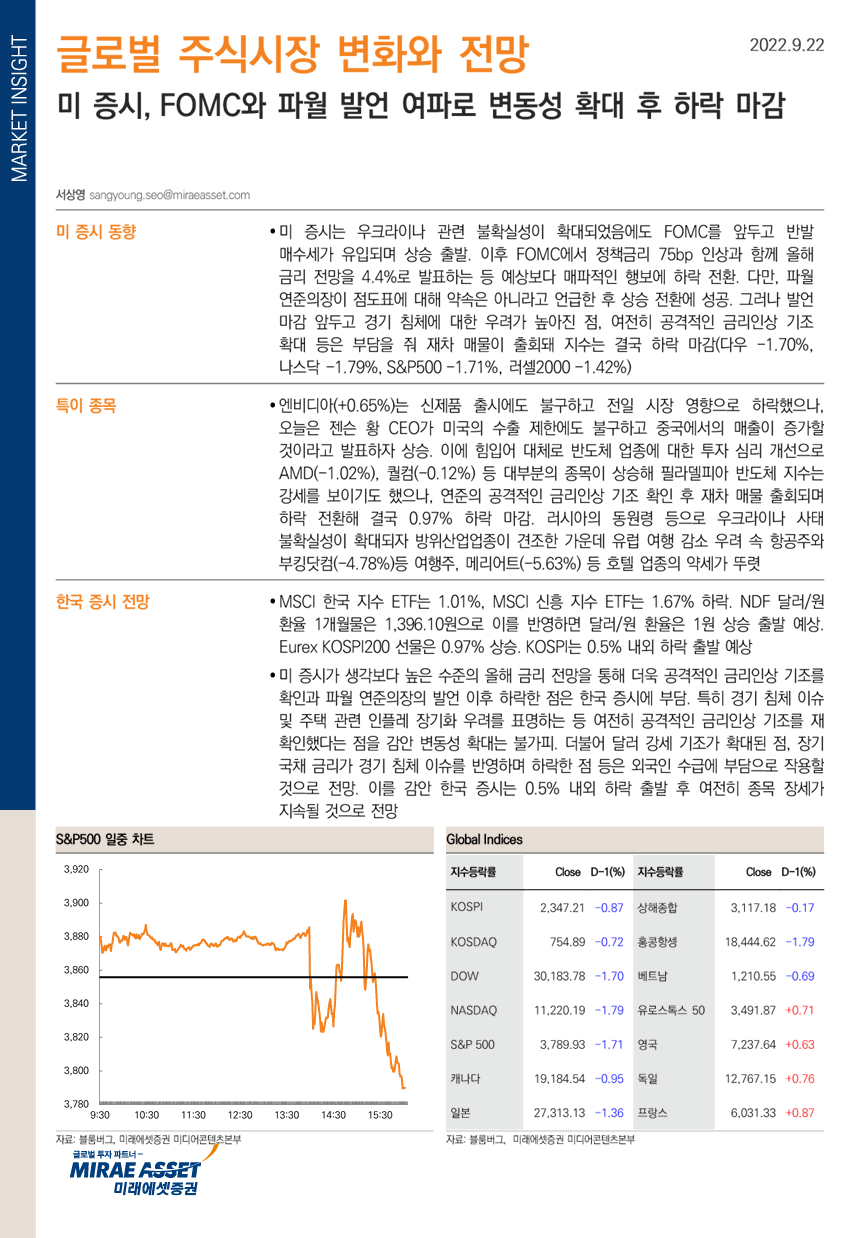

미 증시, FOMC와 파월 발언 여파로 변동성 확대 후 하락 마감

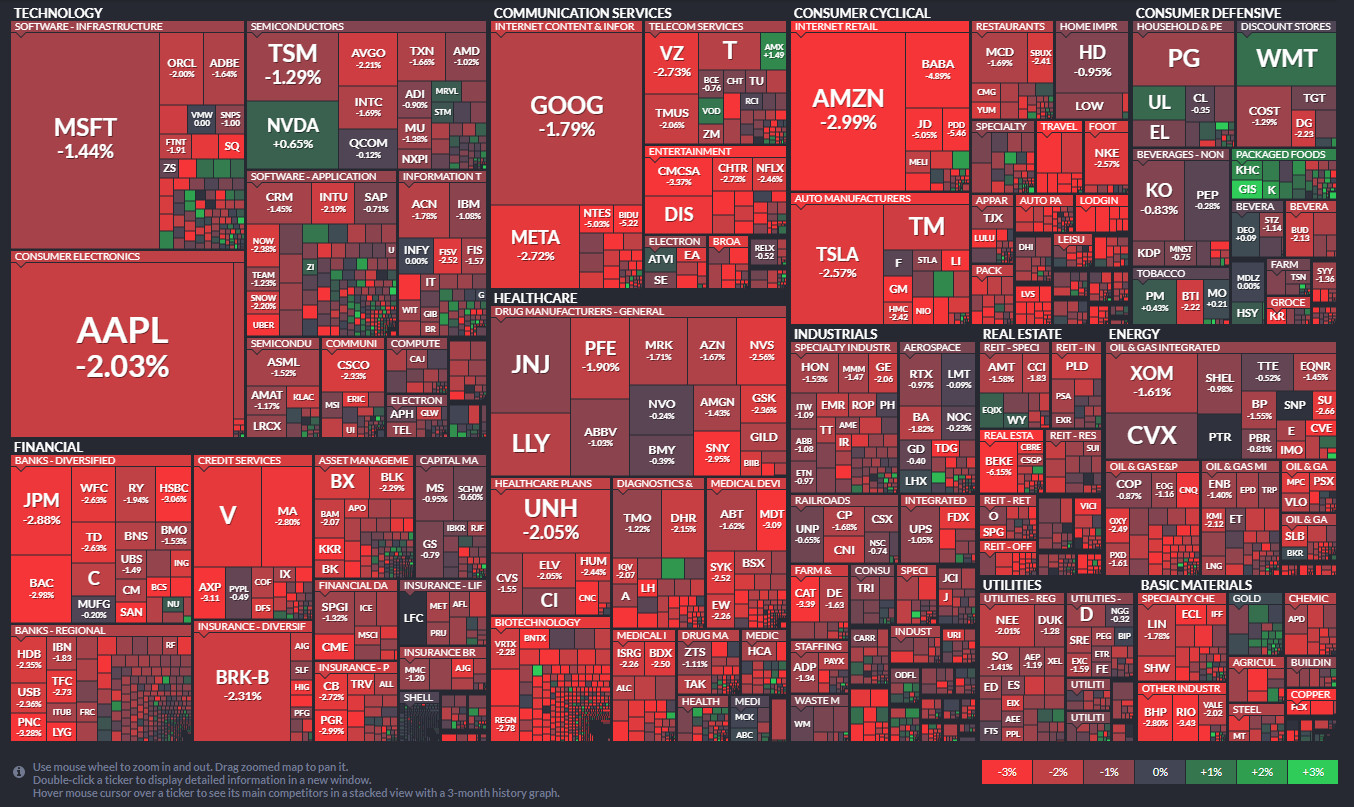

미 증시는 우크라이나 관련 불확실성이 확대되었음에도 FOMC를 앞두고 반발 매수세가 유입되며 상승 출발. 이후 FOMC에서 정책금리 75bp 인상과 함께 올해 금리 전망을 4.4%로 발표하는 등 예상보다 매파적인 행보에 하락 전환. 다만, 파월 연준의장이 점도표에 대해 약속은 아니라고 언급한 후 상승 전환에 성공. 그러나 발언 마감 앞두고 경기 침체에 대한 우려가 높아진 점, 여전히 공격적인 금리인상 기조 확대 등은 부담을 줘 재차 매물이 출회돼 지수는 결국 하락 마감(다우 -1.70%, 나스닥 -1.79%, S&P500 -1.71%, 러셀2000 -1.42%)

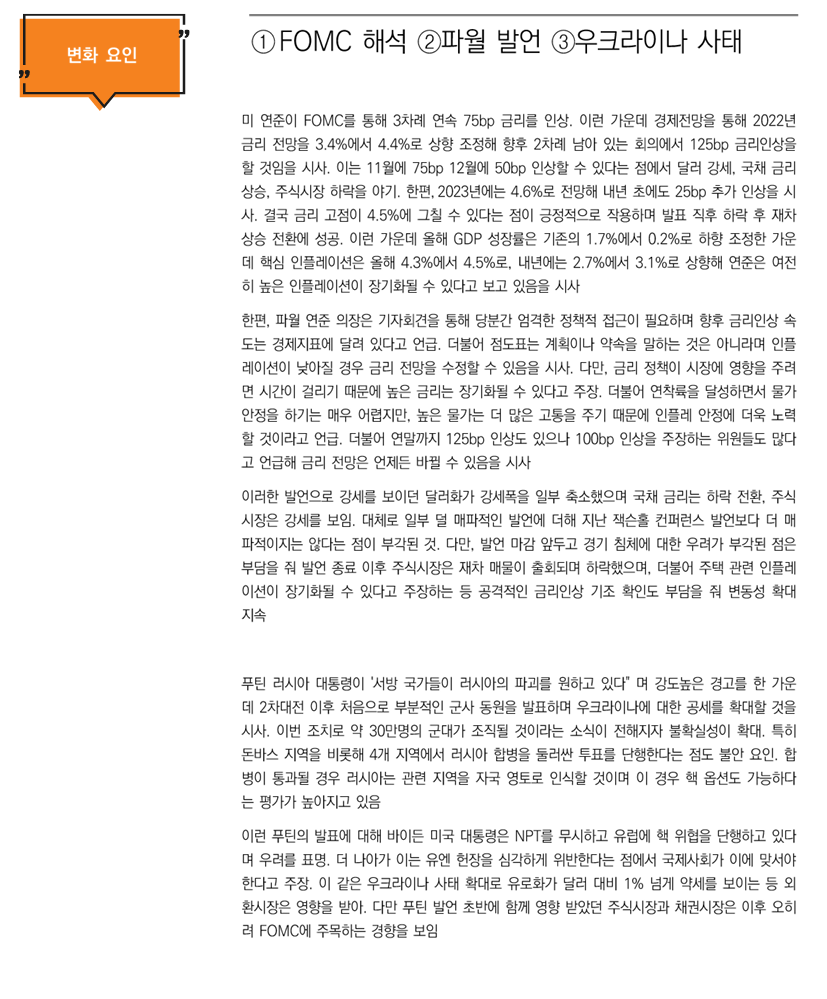

변화요인: ①FOMC 해석 ②파월 발언 ③우크라이나 사태

https://securities.miraeasset.com/bbs/maildownload/20220922053457973_3431

(2022.09.22) U.S. & EU Market Closing

- 2022.09.22 마지원

- U.S. Market Closing – 05:00 기준

| 지수 | 종가 | 등락폭 | 등락률 | 상승/하락/보합 |

| DOW | 30,183.78 | -522.45 | -1.7% | 1/29/0 |

| S&P500 | 3,789.93 | -66.00 | -1.7% | 32/469/2 |

| NASDAQ | 11,220.19 | -204.86 | -1.8% | 920/2514/312 |

| RUSS 2K | 1,762.16 | -25.34 | -1.4% | 373/1558/40 |

| PHLX 반도체지수 | 2,514.96 | -24.54 | -1.0% | 6/24/0 |

| VIX지수 | 27.99 | 0.83 | 3.1% |

자료: Bloomberg, 유안타증권 해외투자전략팀

★ 티레이더에서 나스닥• 필라델피아 반도체 지수 실시간 제공

금일 뉴욕 증시는 하락세로 마감하였으나 향후 방향에 대해서는 혼조세를 띄는 현상을 보임. Carlson Group에 따르면 장중에는 금리인상 경계로 인해 과매도되었던 증시가 기술적 반등을 경험하는 현상을 보였기에 대부분의 투자자들은 9월 FOMC와 파월 의장 발언을 확인한 후 포지션을 조정할 것으로 예측되고 있었음. 그러나 9월 FOMC 발표에서 75bp를 인상한다는 내용이 하방 압력을 가중하였고, 금리인상 속도 조절을 기대하는 투자자들에게 이는 실망은 안겨줬다는 지목을 함. 한편 일각에서는 11월 중간선거를 전후하여 증시 투자심리가 개선될 것으로 기대된다는 의견도 있었음. 대형주 위주의 S&P500 지수는 전장 대비 1.7% 하락한 3,789선을 기록하였으며 기술주 중심의 나스닥 지수는 1.8% 하락한 11,220선으로 장을 마감. Rabobank의 이코노미스트 말에 의하면 미 연준의 금리인하 선회가 ‘24년에나 가능할 것으로 보인다며 ‘23년에는 미 연준의 금리인상 사이클이 지속됨에 따라 달러 강세가 지속될 것으로 전망함. 추가로, 유럽의 경기침체 전망 등 글로벌 매크로 악재 또한 안전자산인 달러 선호로 나타나고 있음을 덧붙임.

미국 주식 하이라이트 – 05:00 기준

* 테슬라(TSLA) $300.80 / -2.6%

19일 테슬라는 중국 기가팩토리 준공했고, 11월 30일까지 생산 테스팅 단계에 돌입한다고 발표한바 있음. 한편, Morgan Stanley의 애널리스트 Adam Jonas에 따르면 테슬라는 향후 12개월간 중국 의존도가 낮아질 것으로 예측. 북미자유무역협정(NAFTA) 및 EU지역 공급체인은 2030년까지 빠른 산업화를 이룩해 인플레 감축법(IRA)과 EU지역의 유사한 법규를 준수하게 될 것이며, 이는 테슬라의 수요 범위 및 공급 생태계에서 중국의 역할이 자연적으로 희석되는 결과가 나타날 것이라고 덧붙임.

* 애플(AAPL) $153.72 / -2.0%

뱅크오브아메리카에 따르면 강력한 인플레이션이 소비심리를 압박하고 있는 가운데, 가입자 유인을 위한 미국 통신사들의 적극적 판촉활동이 예상되는 부분과 보상판매가 매우 활성화되어 있다는 사실을 지목하며 아이폰14 판매량이 증가할 것에 대한 긍정적인 의견을 내세웠음. 또한, 일각에서는 아이폰 수요가 위축될 우려가 있었던 반면 성수기 시즌이고 아이폰을 구매하려는 소비자들이 대거 몰릴 것으로 판단되며 현재 수요량이 유지된다면 11월까지 모든 재고가 소진될 것이라고 함. 이에 투자의견 ‘매수’와 목표주가 185달러를 유지하는 컨센서스가 있었음.

U.S. ETF Closing – 05:00 기준

Sector

| 분류 | 티커 | 현재가 | 등락률 | t신호 | 수익률 | ||

| 1개월 | 3개월 | 1년 | |||||

| 필수소비재 | XLP | 70.6 | -0.4% | 안개 | -6.9% | -1.4% | 3.0% |

| 산업재 | XLI | 87.7 | -1.3% | 안개 | -10.9% | 1.2% | -11.7% |

| 유틸리티 | XLU | 72.9 | -1.4% | 안개 | -4.6% | 5.8% | 16.5% |

| 에너지 | XLE | 76.0 | -1.5% | 햇빛 | -8.4% | 5.1% | 50.7% |

| IT | XLK | 126.7 | -1.6% | 안개 | -13.1% | -1.4% | -17.6% |

| 부동산 | VNQ | 86.6 | -1.6% | 안개 | -11.7% | -5.1% | -14.5% |

| 헬스케어 | XLV | 122.7 | -1.7% | 안개 | -5.9% | -4.1% | -4.2% |

| 금융 | XLF | 32.1 | -2.1% | 안개 | -7.2% | 1.7% | -15.6% |

| 소재 | XLB | 70.7 | -2.2% | 안개 | -11.8% | -4.5% | -11.6% |

| 자유소비재 | XLY | 153.4 | -2.4% | 안개 | -7.4% | 10.2% | -16.9% |

| 커뮤니케이션 | XLC | 50.2 | -2.5% | 안개 | -11.6% | -8.3% | -38.5% |

자료: 티레이더, 유안타증권 해외투자전략팀

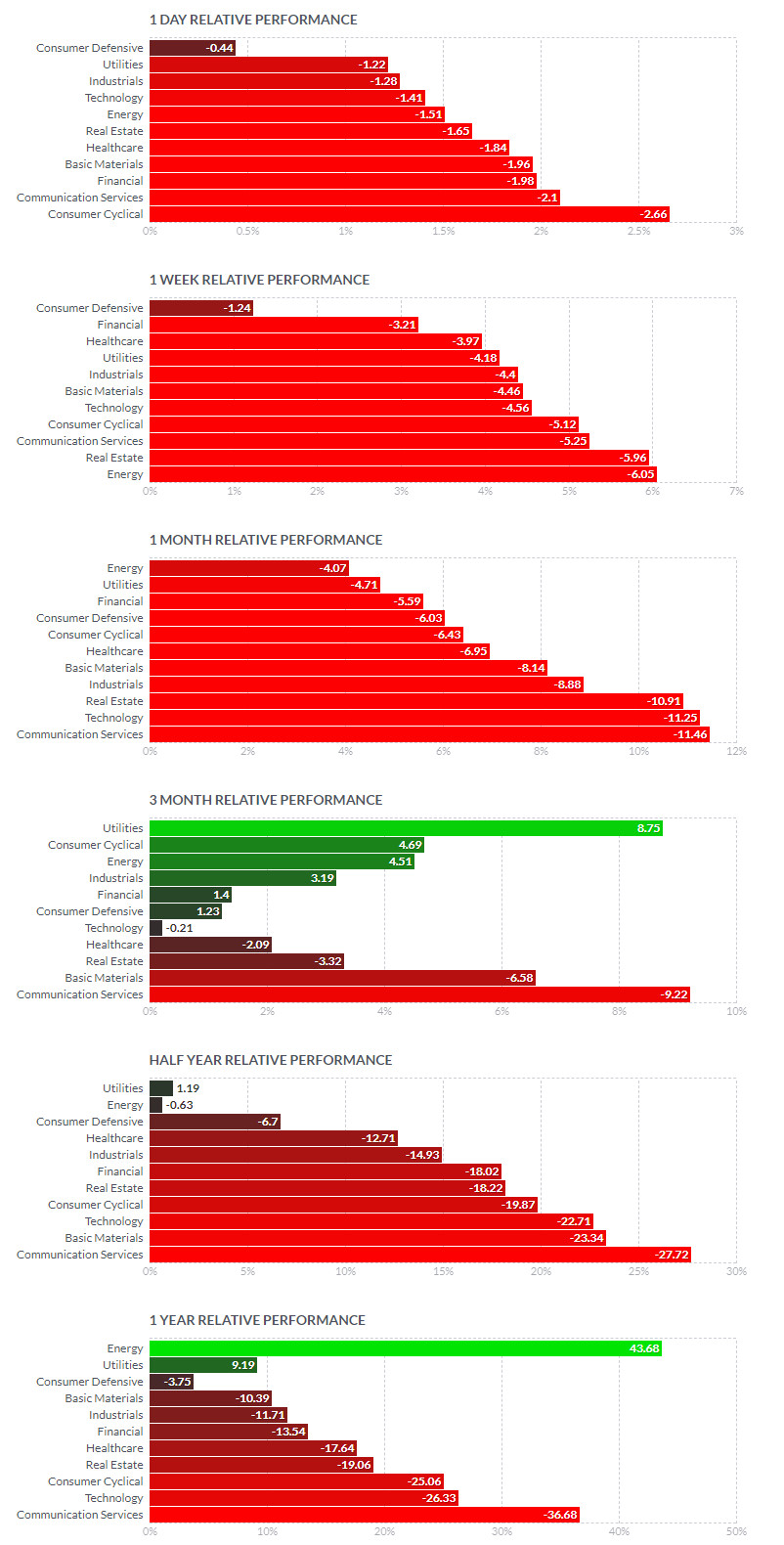

섹터별 ETF는 필수소비재(XLP/-0.4%)섹터와 산업재(XLI/-1.3%)섹터의 하락세로 마감. RBC Capital의 Steven Shemesh 애널리스트는 소비지출이 위축되는 시기이나 모든 종목에 해당되는 것이 아니며 투자기회를 가진 소매업체를 몰색하는 중요성에 대해 주장. 한편, 5-6월 미국 증시는 강력한 인플레이션 속에 소비자들이 지출을 축소하면서 경기소비재가 타격을 입어 저조한 성적을 거뒀으나 필수소비재 섹터 내에서 이번 타격을 피해갈 것으로 예상되는 종목 몇 개를 지목함. 그 중에서도 강력한 공급체인 통제능력을 보유한 월마트(WMT/+0.91%), 소비자들의 이동량 감소로 인한 자택 내 취식의 증가로 수혜를 보게 될 제너럴 밀스(GIS/+5.7%)와 같은 종목을 언급함. 러시아에서 동원령을 선포한 후 군사적 긴장감이 고조됨에 따라 산업재 섹터 내 군수 관련주인 록히드 마틴(LMT/-0.1%)이 산업재 섹터에 하방 압력을 가중함.

Thematic

| 분류 | 티커 | 현재가 | 등락률 | t신호 | 수익률 | ||

| 1개월 | 3개월 | 1년 | |||||

| 비트코인 | BITO | 11.7 | 0.3% | 안개 | -11.9% | -6.5% | 0.0% |

| 항공방산 | XAR | 99.3 | -0.9% | 안개 | -10.9% | 0.4% | -18.1% |

| 반도체 | SOXX | 347.8 | -1.0% | 안개 | -15.0% | -1.8% | -25.9% |

| 은행 | KRE | 62.7 | -1.2% | 안개 | -4.0% | 7.6% | -6.2% |

| 기술혁신 | ARKK | 40.4 | -2.6% | 안개 | -11.9% | -2.8% | -65.2% |

자료: 티레이더, 유안타증권 해외투자전략팀

테마별 ETF는 기술혁신(ARKK/-2.6%)ETF는 하락한 반면 반도체(SOXX/-1.0%)ETF는 약보합세 마감. 미국의 다국적 모바일 경제 기업 블록(SQ)은 미국연방준비제도(Fed)의 급격한 기준금리 인상에 따른 글로벌 경기 침체 우려가 지속하며 주가 하방 압력을 가중. 또한 블록의 가상화폐 비중이 높다는 점이 거론되며 대표적 위험 자산인 가상화폐 시장의 추가적인 하락 리스크 우려가 주가 낙폭을 확대. 이에 블록의 주가는 3.3% 하락하며 기술혁신 ETF의 하락을 주도. 한편 반도체 제조업체 엔비디아(NVDA)는 당사의 새로운 GPU 제품 출시를 통한 소프트웨어 사업 확대 전략이 주목되며 주가는 0.6%상승, 반도체 ETF의 상승을 지지.

EU Market Closing – 12:30 기준

| 지수 | 종가 | 등락률 | 구분 | 업종 | 등락률 |

| STOXX 600 | 407.05 | 0.9% | 유틸리티 | +1.7% | |

| 상승 | 정보기술 | +1.5% | |||

| 산업재 | +1.2% | ||||

| 금융 | -0.1% | ||||

| 하락 | 건강관리 | -0.1% | |||

| 지수 | 종가 | 고가 | 저가 | 등락폭 | 등락률 |

| 獨 DAX | 12,767.15 | 12,771.78 | 12,520.81 | 96.32 | 0.8% |

| 英 FTSE 100 | 7,237.64 | 7,258.87 | 7,170.69 | 44.98 | 0.6% |

| 佛 CAC 40 | 6,031.33 | 6,034.27 | 5,915.57 | 51.86 | 0.9% |

자료: Bloomberg, 유안타증권 해외투자전략팀

금일 유럽증시는 러시아의 부분적 병력 투입과 美연준의 3연속 초대형 금리 인상 가능성에 대한 투자자들의 우려로 0.4% 하락하며 시작했지만, 기술적 반등과 함께 0.9% 상승하여 마감. 이에 범유럽지수인 STOXX600은 유틸리티 섹터가 상승을 주도하며 0.9% 상승한 407.05선에서 거래를 마감했으며 영국 FTSE지수와 프랑스 CAC지수를 포함한 유럽 3대 지수 모두 1% 내 상승세 마감. 현재는 상승 마감한 상황이나, 아직 금리인상, 러-우전쟁, 에너지난, 경기침체와 같은 글로벌 매크로 리스크의 불확실성이 해소되지 않은 상황에서 투자심리에 대한 혼조세가 이어지고 있음. 일각에서는 러시아가 유럽으로 가는 천연가스 파이프라인을 차단하여 겨울간 유럽의 전력 배급 및 잠재적 정전 가능성이 높아진 부분과 금일 군사동원령 선포에 따른 공포로 투자심리가 한층 더 위축되는 방향으로 나아갈 것임을 시사함. 한편, 개별종목으로는 동원 소식에 따라 유가가 상승하면서 에너지 인덱스인 SXEP의 주가는 전장 대비 1.6%가량 상승세 시현.

[한투증권 전기전자/2차전지 조철희]

9월 22일 IT 주요뉴스

● 삼성 "폴더블 신작 순항…동남아 등에서 판매량 최대 2배 증가"

- 삼성전자에 따르면 지난 2일 '갤럭시Z플립4'와 '갤럭시Z폴드4'의 판매를 시작한 인도의 경우 실적이 전작 대비 1.7배, 동남아는 1.4배를 기록한 것으로 잠정 집계됨

- 9일 판매가 시작한 브라질과 멕시코 등 중남미 국가에서도 전작보다 1.5배의 판매 성과를 거둔 것으로 나타남

Link: https://bit.ly/3SkIKnL

● India to see record smartphone ASP in festive season

- 인도의 축제 시즌이 곧 시작인만큼 5G와 중저가~프리미엄 스마트폰에 대한 소비자들의 선호가 사상 최고 수준의 ASP로 이어질 것이라 전망

- 축제 시즌 스마트폰 판매량이 2022년 전체 예상 매출의 43%, 전체 예상 단위 매출의 31.9%를 차지할 수 있으며, 5G 스마트폰은 축제 시즌 전체 매출액의 66.7%, 물량 판매량의 37.8%를 차지할 것으로 전망

Link: https://bit.ly/3R5QWHf

● 삼성전자 신형 갤럭시, 배터리 용량 더 늘린다

- 삼성전자 MX사업부(모바일)는 내년 공개할 갤럭시S23의 배터리 용량을 전작 대비 5% 수준으로 늘릴 계획. 플러스 모델 대상

- 배터리 조달처는 삼성SDI, ATL(Amperex Technology Limited)이 기본. 갤럭시S22에 배터리 셀을 공급했던 LG에너지솔루션도 그대로 유지될 가능성이 큼

Link: https://bit.ly/3S3UcEt

● Notebook ODMs cautious about shipment prospects

- Notebook ODMs have seen customer orders received thus far for October come far below the levels in September, with the orders likely to fall further in November, according to industry sources

● IC design houses continue to see Android phone customers scale back orders

- IC design houses continue to see their Android smartphone customers scale back orders in the third quarter, and are uncertain about the demand outlook for the fourth quarter, according to industry sources

[한화투자증권 김성수 - 채권로부터 전달받음]

Jerome Powell 연준 의장 기자회견 주요 내용

1. 현재 물가 상승에는 외부 요인도 큰 역할

2. 금리 인하는 인플레이션 안정에 대한 확신이 들 때 생각할 것. 향후 기준금리 인상 속도는 경제에 달려있음

3. 언젠가는 금리 인상 속도를 늦추는 것이 적절하지만 당분간은 제약적인 수준의 금리 필요

4. 기대인플레이션은 대체로 고정된 모습 보이고 있지만 안심할 상황은 아님

5. 물가 안정을 위해서는 고용시장의 일정 부분 둔화가 불가피. 추후에도 강한 고용 시장을 위해서는 인플레이션 억제가 필요

6. 고통 없이 인플레이션을 없애는 것이 가장 좋지만 수요, 공급을 일치 시키는 것이 중요하고 이를 위해서는 경제를 약간 둔화시켜야 함

7. 고통 수반 기간은 물가와 임금 상승세의 안정 시기가 결정

8. 참고로 최근 경제 확장기는 굉장히 길었다는 것을 기억해야 함

9. 주택시장 '리셋' 발언은 현재 렌트 가격 등 여러가지 불균형을 이루고 있는 부분을 수요, 공급의 밸런스를 맞춰나가야 한다는 의미

10. 물가의 둔화 시기는 여전히 불확실. 주택가격은 당분간 높은 수준 유지할 전망

『하루를 여는 이경준 혁신IB자산운용 대표의 IPO Daily💌 - 20220922』

【 텔레그램 채널 주소 : https://t.me/KoreaIB 】

【 IPO상장 및 투자자문 문의 ☞ 📧 ipo@kakao.com 】

===========================

《📌Today's Topic1》

美연준, 3연속 자이언트 스텝…한미 금리 한달만에 재역전(종합)

------------------------------------------

《📌Today's Topic2》

주식 리딩방 사기꾼은 직업을 따지지 않는다

https://www.thescoop.co.kr/news/articleView.html?idxno=55398

===========================

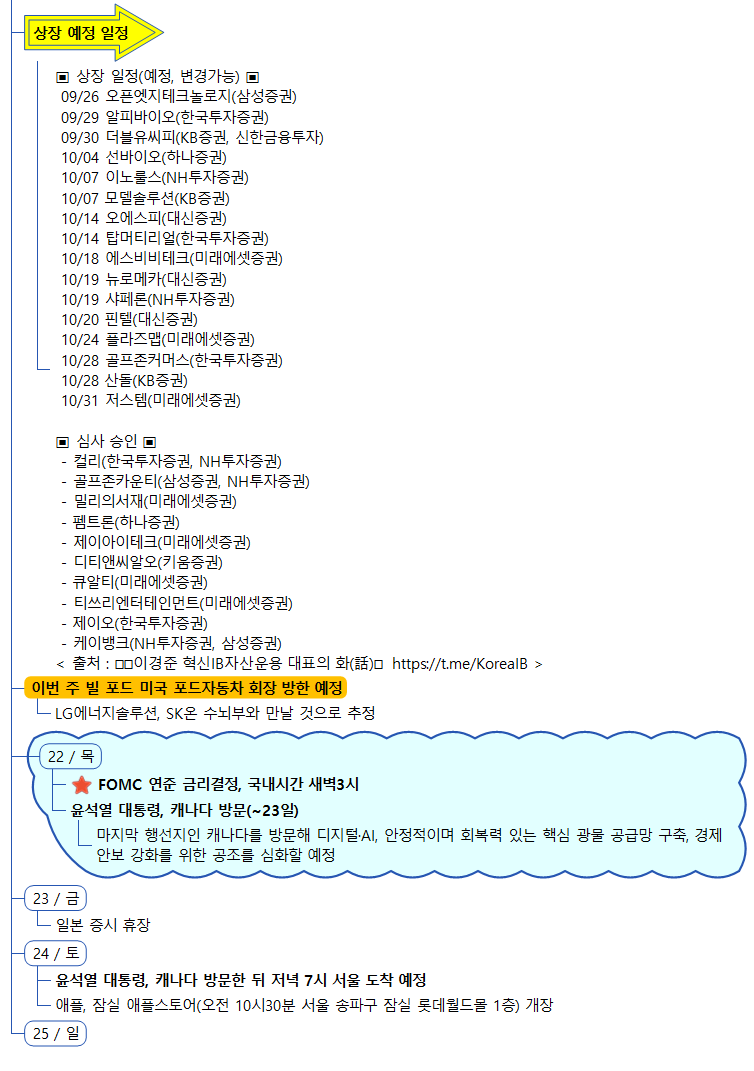

★ 금일 IPO 일정 ★

09/22~23 이노룰스 수요예측⚖️

09/22~23 선바이오 청약🖨

☆ 금주 남은 일정 ☆

09/22~23 이노룰스 수요예측⚖️

09/22~23 선바이오 청약🖨

09/23 더블유씨피 납입🏧

09/23 알피바이오 납입🏧

< 출처 : 🇰🇷이경준 혁신IB자산운용 대표의 화(話)💬 https://t.me/KoreaIB >

------------------------------------------

▣ 기관IR 일정 ▣

- 온라인 및 소규모 간담회로만 진행 -

▣ 상장 일정(예정, 변경가능) ▣

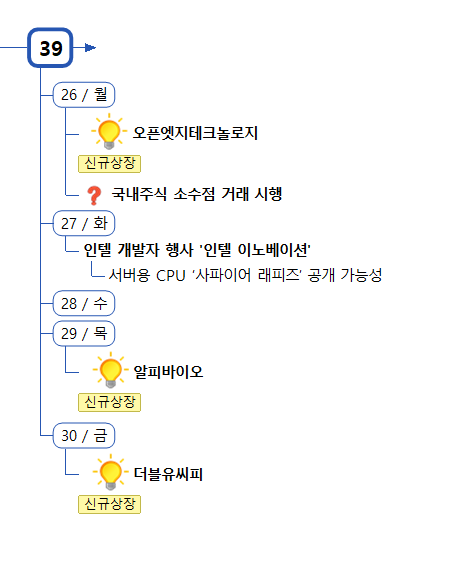

09/26 오픈엣지테크놀로지(삼성증권)

09/29 알피바이오(한국투자증권)

09/30 더블유씨피(KB증권, 신한금융투자)

10/04 선바이오(하나증권)

10/07 이노룰스(NH투자증권)

10/07 모델솔루션(KB증권)

10/14 오에스피(대신증권)

10/14 탑머티리얼(한국투자증권)

10/18 에스비비테크(미래에셋증권)

10/19 뉴로메카(대신증권)

10/19 샤페론(NH투자증권)

10/20 핀텔(대신증권)

10/24 플라즈맵(미래에셋증권)

10/28 골프존커머스(한국투자증권)

10/28 산돌(KB증권)

10/31 저스템(미래에셋증권)

▣ 심사 승인 ▣

- 컬리(한국투자증권, NH투자증권)

- 골프존카운티(삼성증권, NH투자증권)

- 밀리의서재(미래에셋증권)

- 펨트론(하나증권)

- 제이아이테크(미래에셋증권)

- 디티앤씨알오(키움증권)

- 큐알티(미래에셋증권)

- 티쓰리엔터테인먼트(미래에셋증권)

- 제이오(한국투자증권)

- 케이뱅크(NH투자증권, 삼성증권)

< 출처 : 🇰🇷이경준 혁신IB자산운용 대표의 화(話)💬 https://t.me/KoreaIB >

'시황 & 뉴스 스크랩' 카테고리의 다른 글

| 9월 26일(월) 증시캘린더 / 해외마감시황 (0) | 2022.09.26 |

|---|---|

| 9월 23일(금) 증시캘린더 / 해외마감시황 (1) | 2022.09.23 |

| 9월 21일(수) 증시캘린더 / 해외마감시황 (2) | 2022.09.21 |

| 9월 20일(화) 증시캘린더 / 해외마감시황 (1) | 2022.09.20 |

| 9월 19일(월) 증시캘린더 / 해외마감시황 (1) | 2022.09.19 |