주식 스터디를 위해 개인적으로 스크랩한 증시캘린더, 국내 및 해외마감 시황, 뉴스 자료를 공유합니다.

증시캘린더는 개인적으로 관련된 소식을 확인후 작성한 일정이라 변동 또는 오류의 소지가 있습니다.

게시물은 지극히 개인적인 생각을 정리한 것이라

불확실하거나 오류가 많을 수 있으므로 투자 활용시 유의하시기 바라며, 개별적인 종목 추천이나 상담은 하지 않습니다.

모쪼록 제 공간에 오신 모든 분들이 주식스터디를 통해 인생 한 방보다, 꾸준함을 믿으며...

복리의 마법으로 모든 분들이 성공한 개인투자자가 되시길...

[간밤 월드뉴스 총정리 1월5일] 최악 아닌 슬로세션/ 카시카리 “금리 5.4%까지 올린 뒤 중단”/ 역시 고용이 문제, 왜?/ FOMC 의사록 분석/ 1분기 승자 기대주

- 연준 '긴축유지'에도 증시UP...여행·반도체 강세[뉴욕마감](종합)

Raindrops hang on a sign for Wall Street outside the New York Stock Exchang.. 머니투데이 | 2023-01-05 07:36:44

- 연준 '긴축유지'에도 美증시↑...테슬라 5%반등 [뉴욕마감]

The New York Stock Exchange (NYSE) in New York City, where markets roiled a.. 머니투데이 | 2023-01-05 06:54:14 - 오늘부터 중국발 항공편 음성확인서 필수…뉴욕증시, 새해 첫 상승 마감[모닝브리핑]

◆ 오늘부터 중국발 항공편 탑승때 음성확인서 필수오늘부터 중국에서 한국으로 오는 항공기에 탑승하는 모든 내·외국인은 코로나19 음성확인.. 한국경제 | 2023-01-05 06:49:01

출처: <https://finance.naver.com/news/mainnews.nhn>

뉴욕증시, ‘강경 매파’ 연준에도 상승 반전 ‘테슬라 5% 반등’…유가 급락·비트코인 상승 [출근전 꼭 글로벌브리핑]

출처: <https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202301050017&t=NN>

2023년 1월 5일 매크로 데일리

세줄요약

(1) 중국이 고가반도체 투자중단과 호주산 석탄수입 재개를 검토 중입니다.

(2) 12월 FOMC 의사록이 인플레 억제를 재차 강조했습니다.

(3) 일본은행이 국채매입을 지속했고 일본 화학주들이 신저가로 밀렸습니다.

미 10-2년 장단기 금리차 -0.666%p (-0.050%p)

한국 고객예탁금, 48.4조원 -2.3조원

K200 야간선물 등락률, +0.86% (오전 5시 기준)

1개월 NDF 환율 1,270.24원 (-1.76원)

자세히 보기

rafikiresearch.blogspot.com

t.me/rafikiresearch

01/05 [미래에셋증권] 해외 금융시장

미디어콘텐츠본부 서상영 (02-3774-1621)

◆ 미국 증시

- DOW: 33,269.77p (+133.40p, +0.40%)

- S&P500: 3,852.97p (+28.83p, +0.75%)

- NASDAQ: 10,458.76p (+71.78p, +0.69%)

- 러셀2000: 1,772.54p (+21.81p, +1.25%)

◆ 한국 관련

- MSCI 한국지수 ETF: $57.62 (+2.19, +3.95%)

- MSCI 이머징지수 ETF: $39.37 (+1.15, +3.01%)

- Eurex kospi 200: 299.55p (+2.55p, +0.86%)

- NDF 환율(1개월물): 1,270.14원 / 전일 대비 3원 하락 출발 예상

- 필라델피아 반도체: 2,569.46 (+68.47, +2.74%)

◆ 외환시장

- 달러인덱스: 104.242 (-0.276, -0.26%)

- 유로/달러: 1.0607 (+0.0059, +0.56%)

- 달러/엔: 132.69 (+1.67, +1.27%)

- 파운드/달러: 1.2058 (+0.0090, +0.75%)

◆ 미국 국채시장

- 2년물: 4.3513% (-1.9bp)

- 5년물: 3.8436% (-5.0bp)

- 10년물: 3.6883% (-5.1bp)

- 30년물: 3.8087% (-3.0bp)

- 10Y-2Y: -66.30bp (3.20bp 역전 확대)

(국채선물)

- 2YR T-Notes: 102*19 1/4 (+0*03 , +0.1%)

- 5YR T-Notes: 108*10 (+0*13 3/4, +0.4%)

- 10YR T-Notes: 113*06 (+0*24 , +0.67%)

- US T-Bonds: 127*16 (+1*14 , +1.14%)

- Ultra US T-Bonds: 137*08 (+2*10 , +1.71%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

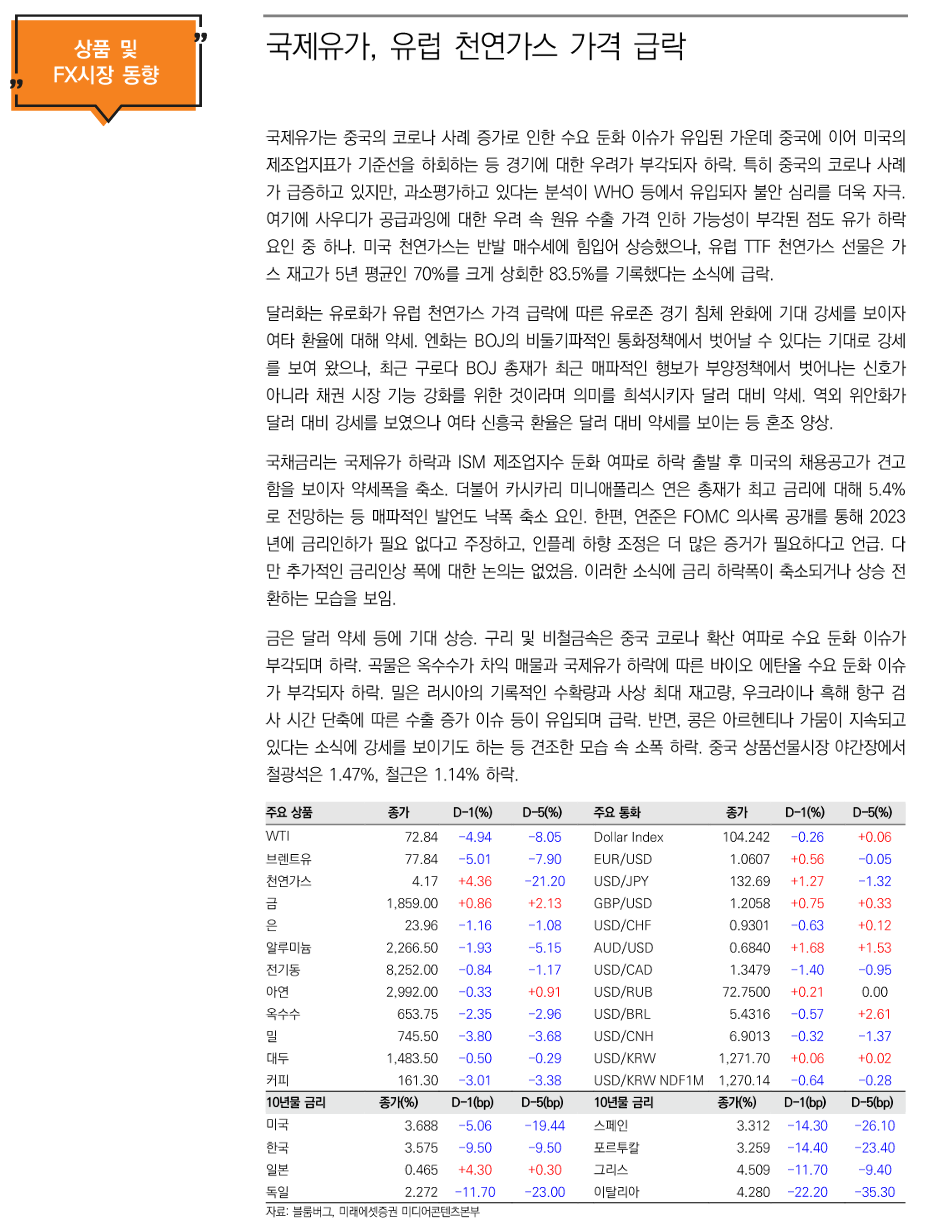

- WTI: 72.84 (-3.80, -4.94%)

- 브렌트유: 77.84 (-4.11, -5.01%)

- 금: 1,859.00 (+15.80, +0.86%)

- 은: 23.96 (-0.28, -1.16%)

- 아연(LME, 3M): 2,992.00 (-10.00, -0.33%)

- 구리: 374.05 (-2.25, -0.60%)

- 옥수수: 653.75 (-15.75, -2.35%)

- 밀: 745.50 (-29.50, -3.80%)

- 대두: 1,483.50 (-7.50, -0.50%)

*동 자료는 2023년 1월 5일 미래에셋증권 홈페이지에 등재된 자료를 요약한 것입니다.

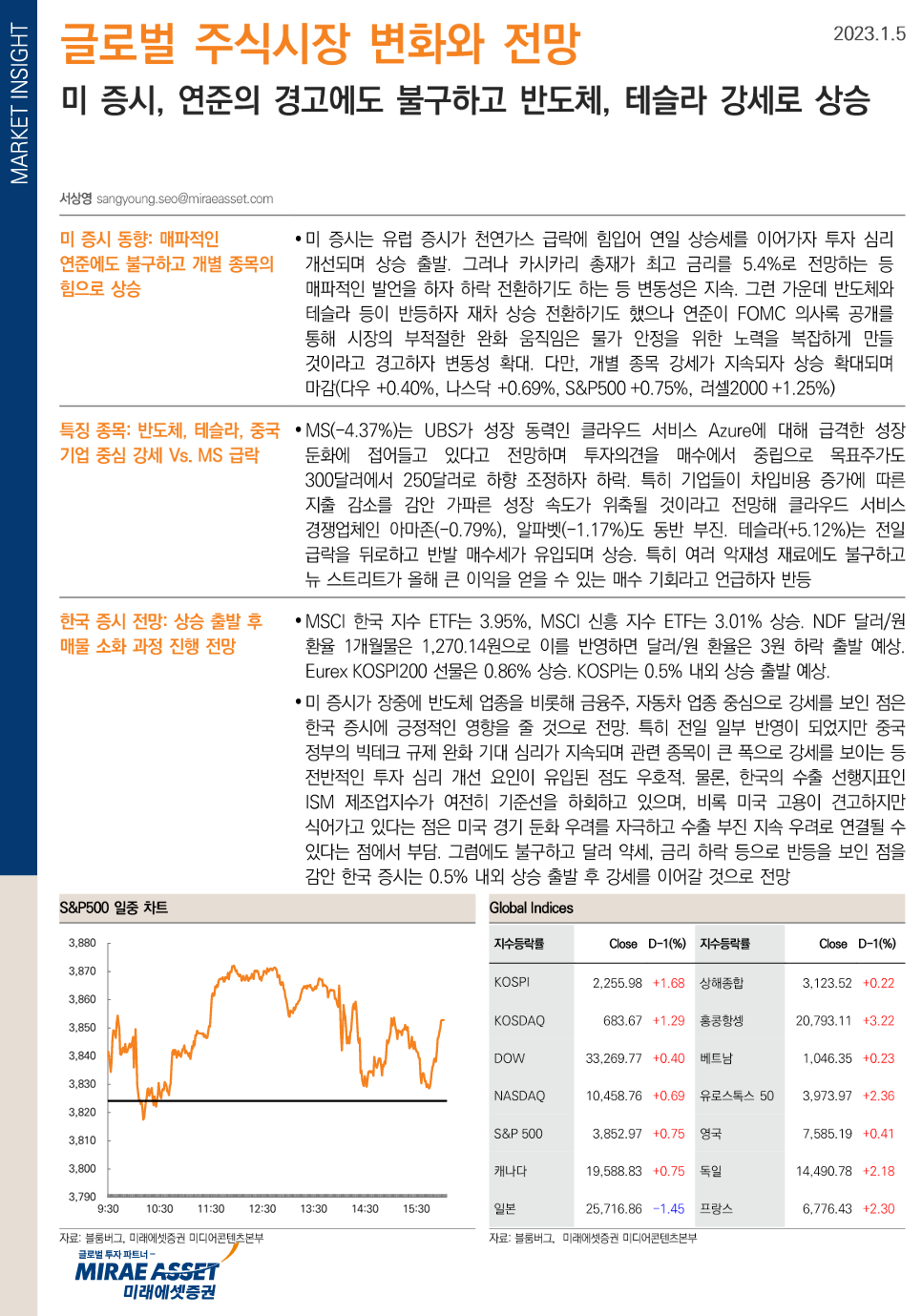

글로벌 주식시장 변화와 전망(1월 5일)

미래에셋증권 미디어콘텐츠본부 서상영(02-3774-1621)

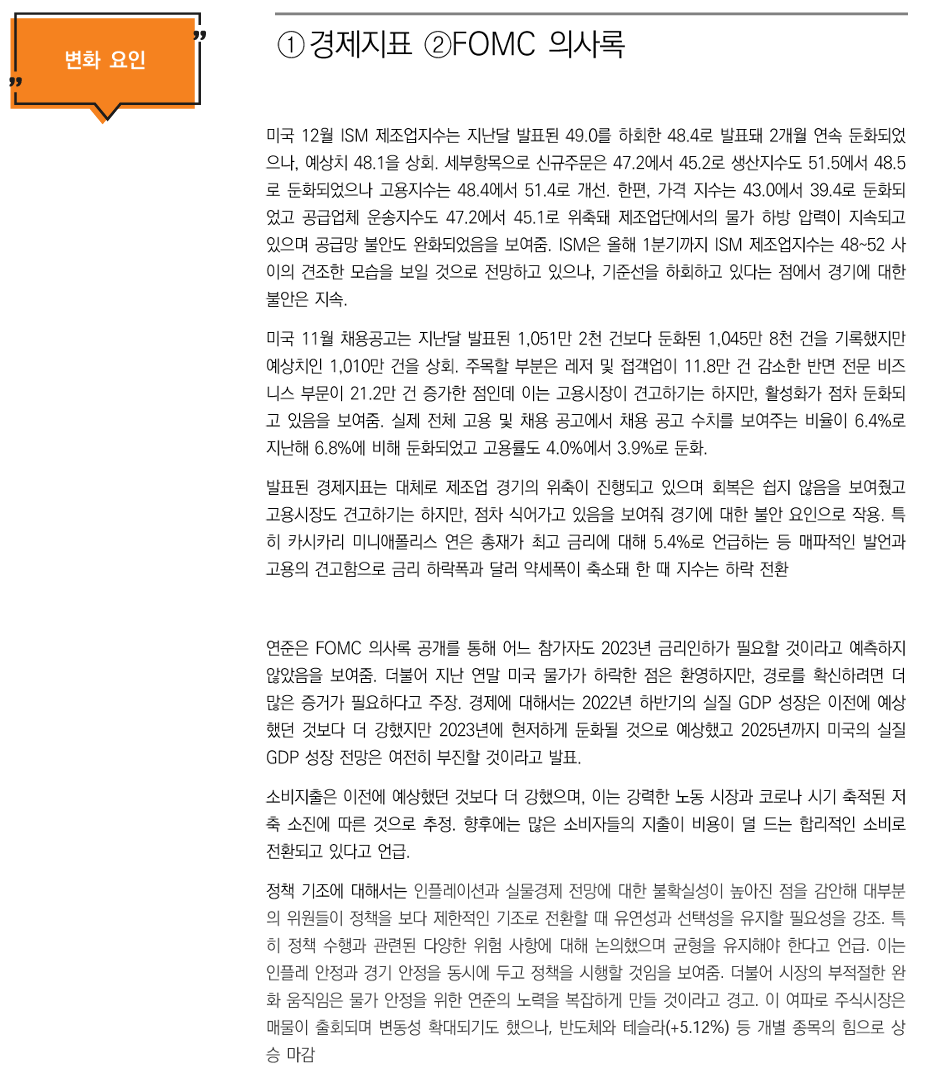

미 증시, 연준의 경고에도 불구하고 반도체, 테슬라 강세로 상승

미 증시는 유럽 증시가 천연가스 급락에 힘입어 연일 상승세를 이어가자 투자 심리 개선되며 상승 출발. 그러나 카시카리 총재가 최고 금리를 5.4%로 전망하는 등 매파적인 발언을 하자 하락 전환하기도 하는 등 변동성은 지속. 그런 가운데 반도체와 테슬라 등이 반등하자 재차 상승 전환하기도 했으나 연준이 FOMC 의사록 공개를 통해 시장의 부적절한 완화 움직임은 물가 안정을 위한 노력을 복잡하게 만들 것이라고 경고하자 변동성 확대. 다만, 개별 종목 강세가 지속되자 상승 확대되며 마감(다우 +0.40%, 나스닥 +0.69%, S&P500 +0.75%, 러셀2000 +1.25%)

변화요인: ①경제지표 ②FOMC 의사록

https://securities.miraeasset.com/bbs/maildownload/20230105063438167_3533

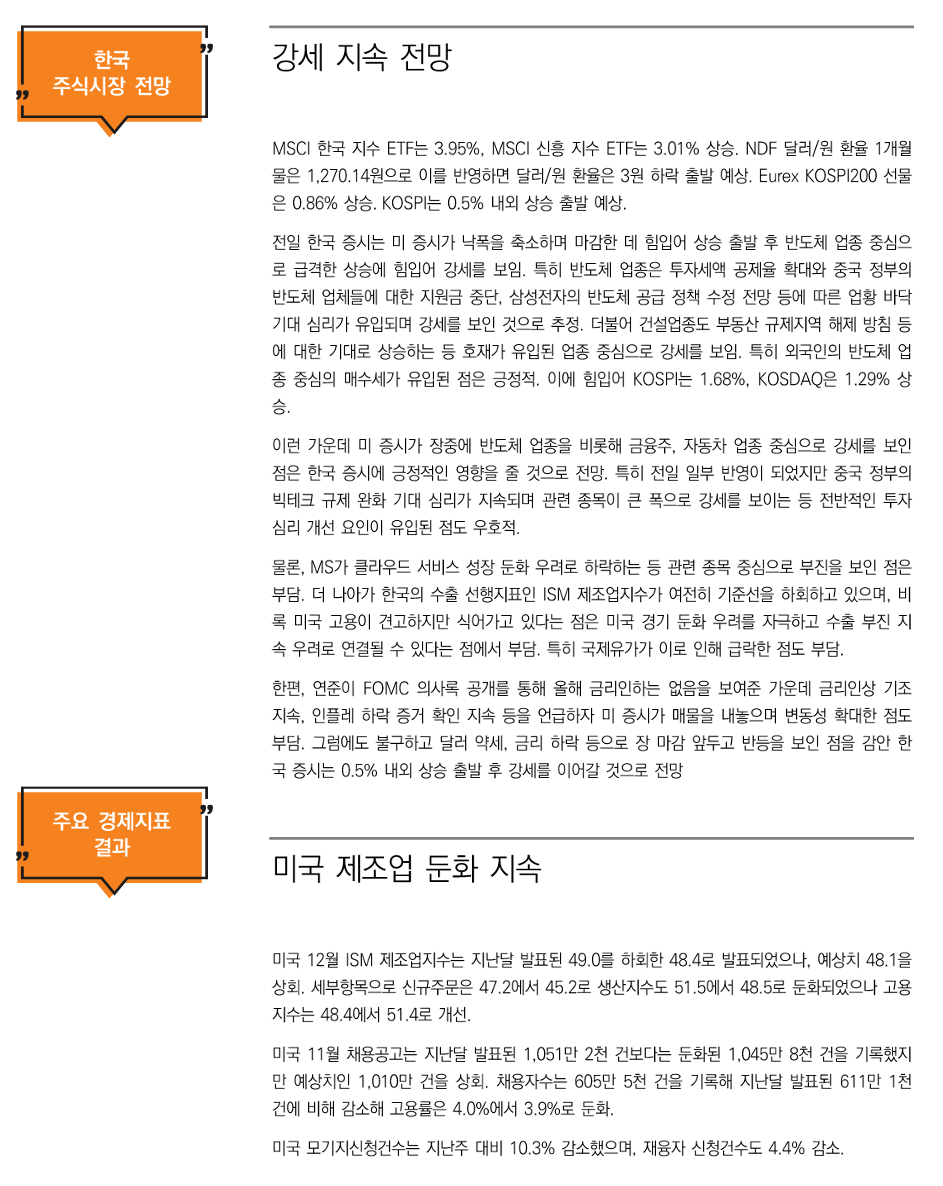

01/05 한국 증시: 강세 지속 전망

미래에셋증권 미디어콘텐츠본부 서상영(02-3774-1621)

MSCI 한국 지수 ETF는 3.95%, MSCI 신흥 지수 ETF는 3.01% 상승. NDF 달러/원 환율 1개월물은 1,270.14원으로 이를 반영하면 달러/원 환율은 3원 하락 출발 예상. Eurex KOSPI200 선물은 0.86% 상승. KOSPI는 0.5% 내외 상승 출발 예상.

미 증시가 장중에 반도체 업종을 비롯해 금융주, 자동차 업종 중심으로 강세를 보인 점은 한국 증시에 긍정적인 영향을 줄 것으로 전망. 특히 전일 일부 반영이 되었지만 중국 정부의 빅테크 규제 완화 기대 심리가 지속되며 관련 종목이 큰 폭으로 강세를 보이는 등 전반적인 투자 심리 개선 요인이 유입된 점도 우호적.

물론, MS가 클라우드 서비스 성장 둔화 우려로 하락하는 등 관련 종목 중심으로 부진을 보인 점은 부담. 더 나아가 한국의 수출 선행지표인 ISM 제조업지수가 여전히 기준선을 하회하고 있으며, 비록 미국 고용이 견고하지만 식어가고 있다는 점은 미국 경기 둔화 우려를 자극하고 수출 부진 지속 우려로 연결될 수 있다는 점에서 부담. 특히 국제유가가 이로 인해 급락한 점도 부담.

한편, 연준이 FOMC 의사록 공개를 통해 올해 금리인하는 없음을 보여준 가운데 금리인상 기조 지속, 인플레 하락 증거 확인 지속 등을 언급하자 미 증시가 매물을 내놓으며 변동성 확대한 점도 부담. 그럼에도 불구하고 달러 약세, 금리 하락 등으로 장 마감 앞두고 반등을 보인 점을 감안 한국 증시는 0.5% 내외 상승 출발 후 강세를 이어갈 것으로 전망

(2023.01.05) U.S. & EU Market Closing

- 2023.01.05 마지원

- U.S. Market Closing – 06:00 기준

| 지수 | 종가 | 등락폭 | 등락률 | 상승/하락/보합 |

| DOW | 33,269.77 | 133.40 | 0.4% | 24/6/0 |

| S&P500 | 3,852.97 | 28.83 | 0.8% | 423/80/1 |

| NASDAQ | 10,458.76 | 71.78 | 0.7% | 2446/997/201 |

| RUSS 2K | 1,772.54 | 21.81 | 1.2% | 1372/546/31 |

| PHLX 반도체지수 | 2,569.46 | 68.47 | 2.7% | 30/0/0 |

| VIX지수 | 22.01 | -0.89 | -3.9% |

자료: Bloomberg, 유안타증권 해외투자전략팀

★ 티레이더에서 나스닥• 필라델피아 반도체 지수 실시간 제공

금일 뉴욕증시는 상승하며 마감. Satori Fund는 미 연준 통화긴축의 여파가 '23년에 걸쳐 나타나면서 미국 증시가 추가로 하락할 것이라고 분석. 그 이유로 미 연준은 '22년 강력한 금리인상 사이클을 진행했지만, 여전히 인플레이션을 완전히 통제한 것은 아니라며 인플레이션 통제라는 목표를 달성하기 위해서는 추가적인 금리인상이 요구될 것이고, 이는 '23년 미국 증시에 투자자들이 예상하고 있는 것보다 강력한 하방압력으로 나타날 것으로 전망. 또한, 지금까지의 통화긴축, 그리고 추가 금리인상을 통한 경기둔화와 금융 여건 압박이 현실화될 것이라며 기업들은 이를 반영하여 실적 전망치를 하향 조정할 것이고, 이에 따라 미국 증시 전반은 '23년에 하락세를 피하기 어렵다고 분석. 이에 따라 S&P 500 지수가 3,000까지 추락할 가능성을 배제할 수 없다고 발언함. 증시 전망이 이처럼 비관적인 상황에서, 투자자들은 국채 시장에 관심을 가질 필요가 있다며 '22년 강력한 금리인상 사이클을 경험하면서 미국 국채금리는 매력적인 수준으로 상승했다고 언급. 한편 증시 내에서는 헬스케어, 에너지 등을 선호한다고 밝힌바 있음. Canaccord Genuity는 경기침체 위험을 고려했을 때, 미국 증시가 상반기에 저점에 도달할 것이라고 전망함. 미국 경제가 경기침체에 진입할 위험이 높다고 인식되고 있는 가운데, 당사는 이러한 경기둔화 전망이 '23년 상반기 미국 증시의 낙폭 확대로 연결될 것이라고 보고 있으나, 하반기에는 증시가 회복세를 보일 것으로 전망함. 미국 국채금리곡선의 역전 현상과 Conference Board가 발표하는 경기선행지표는 모두 미국 경제가 경기침체를 경험할 것임을 가리키고 있고, 경기침체 발생 전망을 고려하면 미국 증시가 저점에 도달했다고 기대하기는 어렵다는 주장을 함. 상반기 증시가 저점에 도달하기 전에 강력한 랠리를 경험할 가능성도 배제할 수 없으나, 당사가 시장 전망을 파악하는 데 사용하는 여러 모델들은 모두 이러한 랠리가 발생하더라도 일시적인 것에 그칠 것임을 가리키고 있음을 덧붙임. 따라서 투자자들은 상반기 증시가 신저점으로 하락할 때까지는 공격적인 포지션을 구축하지 않고 상황을 관망해야 할 것이라 덧붙임.

* 페이팔 홀딩스 (PYPL) $ 77.69 / +4.17%

Mizuho 는 페이팔 홀딩스에 대해 제기되었던 Apple Pay로부터의 경쟁위협이 약화되면서 페이팔 주가가 상승할 수 있다는 분석을 제기함. 페이팔의 주가는 '22년에 걸쳐 60% 이상 하락한 점을 언급하며 고밸류에이션 성장주에서 투자자들이 이탈하고, 가상화폐 가격이 가파르게 하락하면서 가상화폐 거래를 지원하는 페이팔도 충격을 받았음을 언급. 또한, 애플, 알파벳, 아마존 등 IT 메가캡이 자체적인 결제서비스를 제공하며 이를 확대하고 있는 것도 페이팔에 경쟁위협을 제기했다고 정리함. 그러나 페이팔 이용이 활발한 주요 전자상거래 플랫폼 조사 결과, 애플의 Apple Pay가 성장하면서 페이팔 점유율을 잠식하는 속도가 확연히 느려졌음이 확인됐다며, 특히Apple Pay에 유리한 모바일 기기 상 결제서비스에서 페이팔이 점유율을 더 이상 상실하지는 않을 것으로 보인다고 분석함. 페이팔이 실제로 점유율을 확고하게 방어할 수 있을지는 아직 불분명하지만, 페이팔에 대한 투자심리 개선에는 기여할 것이고 페이팔 주가가 큰 폭으로 하락한 상태에서 이는 주가 상승을 기대할 수 있음을 가리킨다고 언급하면서 투자의견‘매수’와 목표주가 105달러를 유지함.

* 타겟 (TGT) $ 152.70 / +0.64%

웰스파고의Edward Kelly 애널리스트는 동사의 펀더멘털이 주가 상승을 기대하기에는 부족한 상황이라고 평가함. 현재 성장 펀더멘털은 상당히 훼손되었으며, 23년 매크로 불확실성이 계속되는 상황에서 타겟이 매력적인 투자자산인지는 재고할 필요가 있음을 주장함. 소비시장이 위축되면서 타겟이 판매하는 여러 잡화들의 동일매장매출 증가율은 상당 기간 저조한 수준에 머물 것이라며 방문객 추이는 감소세를 보이고 있으며 감소세가 더욱 가속될 것으로 보이는 상황을 언급. 또한, 타겟의 이익률 회복 전망은 상당히 불투명하며, 코로나19 판데믹 발생 이전 수준으로의 사업 모델 회복 전망 또한 불분명한 상황을 지적. 이에 타겟 EPS가 연 8~9달러를 기록할 것이라고 예상했으며, 이는 현재 타겟의 주가 상승여력이 미미함을 가리킨다고 판단. 이에 투자의견을 ‘비중확대’에서 시장비중으로, 목표주가를 170달러에서 142달러로 하향 조정함.

U.S. ETF Closing – 06:00 기준

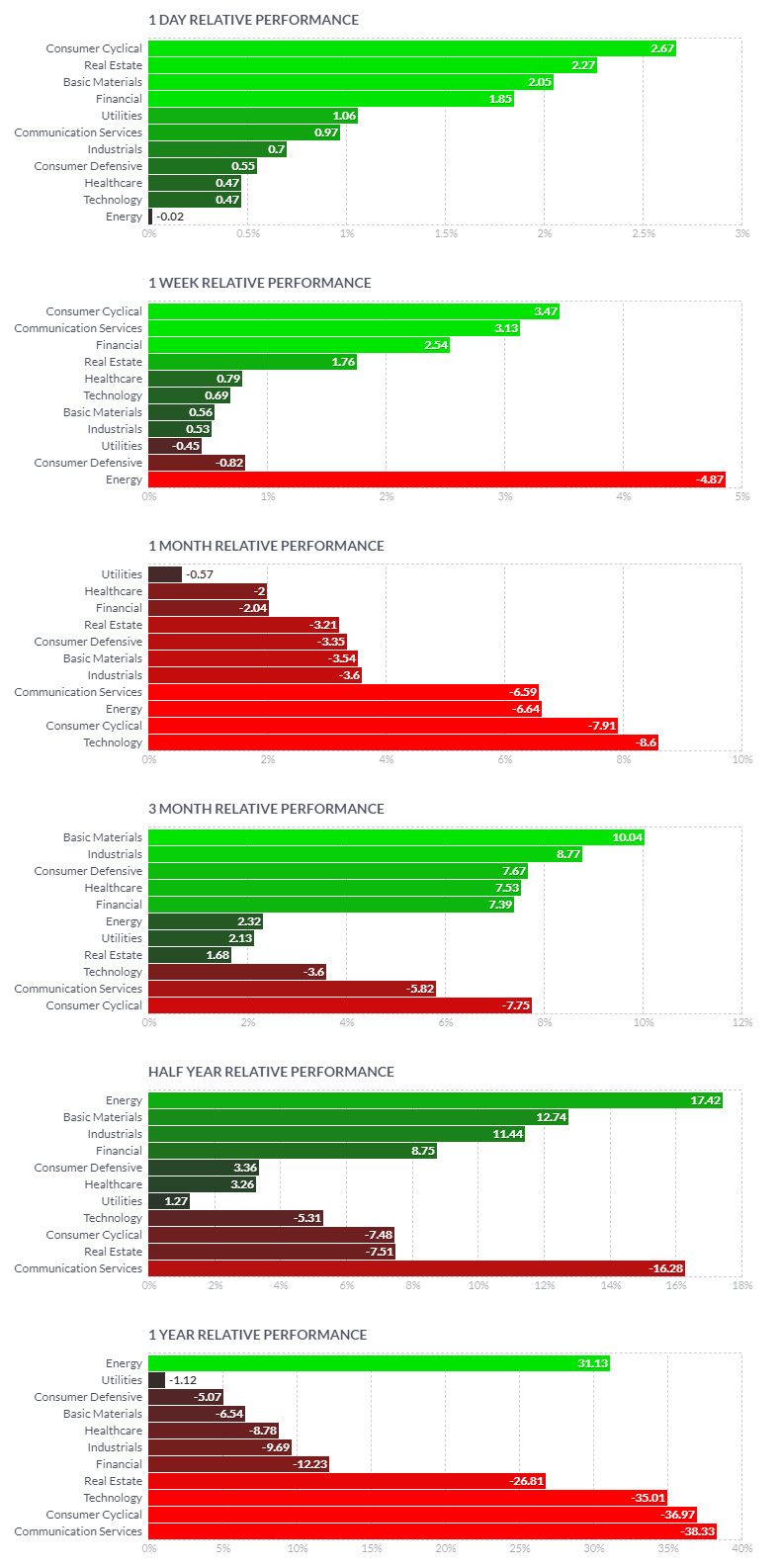

Sector

| 분류 | 티커 | 현재가 | 등락률 | t신호 | 수익률 | ||

| 1개월 | 3개월 | 1년 | |||||

| 부동산 | VNQ | 84.41 | 2.24% | 안개 | 0.30% | 10.50% | -21.10% |

| 커뮤니케이션 | XLC | 49.54 | 1.91% | 햇빛 | 0.50% | 4.10% | -34.60% |

| 소재 | XLB | 78.94 | 1.73% | 안개 | -2.10% | 15.00% | -9.60% |

| 금융 | XLF | 34.88 | 1.63% | 안개 | 1.40% | 15.60% | -13.50% |

| 자유소비재 | XLY | 130.22 | 1.43% | 안개 | -5.80% | -5.80% | -34.10% |

| 유틸리티 | XLU | 71.15 | 0.92% | 햇빛 | 1.40% | 12.70% | 4.10% |

| 산업재 | XLI | 99.3 | 0.89% | 안개 | 0.50% | 16.80% | -5.10% |

| 필수소비재 | XLP | 74.57 | 0.40% | 안개 | -1.30% | 11.60% | -1.20% |

| IT | XLK | 123.58 | 0.26% | 안개 | -4.40% | 6.00% | -24.80% |

| 헬스케어 | XLV | 135.81 | 0.26% | 안개 | -1.50% | 11.30% | 2.70% |

| 에너지 | XLE | 84.18 | -0.26% | 안개 | -0.10% | 7.00% | 43.10% |

자료: 티레이더, 유안타증권 해외투자전략팀

섹터별 ETF는 IT(XLK/+0.26%)섹터와 헬스케어(XLV/+0.26%)섹터가 상승하며 마감. New Street Research의 Dan Salmon 애널리스트는 인터넷 종목들이 전반적으로 주가가 크게 하락한 가운데, 알파벳과 메타 플랫폼스의 투자기회를 찾아볼 수 있다고 주장함. 장기간의 저금리 환경에서 미국 증시 강세장을 주도했던 IT 메가캡 투자, 즉 FANG 트레이드는 이제 무용지물인 반면, 여전히 IT 메가캡들의 성장기회는 막대하며, 그간의 주가 하락이 매력적인 진입기회를 제공할 수 있는 상황임을 분석. 알파벳(GOOGL)의 경우, 타 인터넷 기업들에 비해 순이익 성장세가 훨씬 안정적인 모습을 보여준다며 검색엔진, YouTube 등의 매출 증가세는 강력하게 나타날 것이며 월가가 우려하는 것만큼 경쟁위협에 노출되어 있지 않다고 평가함.

Thematic – 06:00 기준

| 분류 | 티커 | 현재가 | 등락률 | t신호 | 수익률 | ||

| 1개월 | 3개월 | 1년 | |||||

| 기술혁신 | ARKK | 31.79 | 4.37% | 안개 | -7.80% | -11.20% | -62.50% |

| 반도체 | SOXX | 353.47 | 2.58% | 안개 | -3.90% | 15.40% | -31.70% |

| 워런 버핏 | MOAT | 66.27 | 1.55% | 안개 | 0.00% | 12.00% | -12.00% |

| 클린에너지 | ICLN | 19.79 | 0.82% | 안개 | -3.40% | 8.90% | 1.30% |

| 글로벌 천연자원 | GNR | 56.42 | 0.53% | 안개 | -1.90% | 12.60% | 5.30% |

자료: 티레이더, 유안타증권 해외투자전략팀

테마별 ETF는 클린에너지(ICLN/+0.82%)ETF와 글로벌 천연자원(GNR/+0.53%)ETF가 소폭 상승하며 마감. MarketWatch는 글로벌 경기침체 우려와 중국 코로나19 확산 속에 유가 하락세가 가속되고 있다고 보도함. 금일 유가가 3% 이상 하락하면서 WTI 유가는 지난 12월 20일 이후 최저 수준으로 하락하고 있다며 중국 내 코로나19 확산으로 인해 글로벌 경기회복 전망에 대한 우려가 커지면서 유가 하방압력이 심화되고 있는 것으로 분석함. Spartan Capital의 Peter Cardillo 이코노미스트는 글로벌 경기침체 위험이 대두되고 있으며, 이러한 우려는 '23년 상반기에 걸쳐 유가가 하락세를 보이는 배경이 될 것으로 전망함. OPEC+, 러시아 등 주요 산유국이 감산 또는 수출 축소를 발표했지만 경제성장세로 인한 수요 감소 전망을 상쇄할 만큼은 아님을 언급. 또한, 유가가 하락하는 가운데 지속적인 감산 압박을 가하게 될 경우, OPEC+ 내 산유량 조절 정책에 대한 이견이 발생하며 감산이 목표만큼 이루어지지 못할 수 있다고 발언함. 외신은 중국이 Zero-COVID 정책을 완화하면서 해외여행이 재개되고 있지만, 글로벌 각국은 입국한 중국인들 중 다수가 코로나19에 감염된 상태임을 확인하면서 입국 관련 규제를 강화하는 추세임을 언급하며 이는 중국 내 코로나19 감염 상황이 심각함을 가리킨다고 밝힘. EU 등에서 중국에 백신 공급지원을 약속하기도 했으나, 중국이 이를 거부하고 있는 것도 중국 내 코로나19 사태의 장기화를 가리키고 있음을 덧붙임.

EU Market Closing – 02:30 기준

| 지수 | 종가 | 등락률 | 구분 | 업종 | 등락률 |

| STOXX 600 | 440.19 | 1.4% | 자유소비재 | 2.5% | |

| 상승 | 부동산 | 2.4% | |||

| 정보기술 | 2.2% | ||||

| 에너지 | -3.1% | ||||

| 하락 | |||||

| 지수 | 종가 | 고가 | 저가 | 등락폭 | 등락률 |

| 獨 DAX | 14,490.78 | 14,492.78 | 14,264.60 | 309.11 | 2.2% |

| 英 FTSE 100 | 7,585.19 | 7,609.25 | 7,545.18 | 31.1 | 0.4% |

| 佛 CAC 40 | 6,776.43 | 6,780.83 | 6,659.83 | 152.54 | 2.3% |

자료: Bloomberg, 유안타증권 해외투자전략팀

금일 유럽 증시는 3일 째 상승세를 이어감. 범유럽지수 STOXX600에서 대부분의 섹터와 주요 증시가 플러스로 마감하면서 소매주가3.3% 상승하며 1.4% 상승 마감. 반면 석유와 가스주는 3.1% 하락. 화요일 유럽 시장은 독일의 12월 인플레이션 수치가 예상보다 낮은 9.6%로 발표되면서 상승 마감했는데, 프랑스의 인플레이션 수치도 수요일에 긍정적인 놀라움을 제공하여 11월의 사상 최고치인 7.1%에서12월에는 6.7%로 둔화된 것이 확인됨. 한편, 영국 온라인 식료품점 Ocado의 주식을 에버코어 ISI가 주가 목표치를 상향 조정한 이후 오후 중반까지 7% 이상 상승해 스톡스 600선을 주도한 것으로 분석됨. 지수의 하단에는 스웨덴의 아반자 은행이 있었으며 12월 월별 통계가 약세를 보인 후7% 하락세 시현.

[신영증권 자산전략팀] 23.1.5 모닝 브리프

- 뉴욕증시 3대지수 상승마감. ISM 제조업 PMI 예상치 하회 및 중국 반도체 지원 규모 축소 가능 소식 속 전업종 강세

- WTI, 중국 춘절 전 코로나19 확진자 및 사망자 수 급증 우려 속 하락 마감. NDF 원/달러 환율 1,271.37원 호가

- 미 국채금리, 프랑스 CPI 예상치 하회로 하락한 유로존 금리 영향 속 전구간 하락 마감. 10y2y역전폭은 3.7bp 축소

==================

◆ 미국 증시

-DOW 33,269.77p (+0.40%)

-NASDAQ 10,458.76p (+0.69%)

-S&P500 3,852.97p (+0.75%)

-Russell 2000 1,772.54p (+1.25%)

◆ 미국 주요 종목

Top Gainers 3

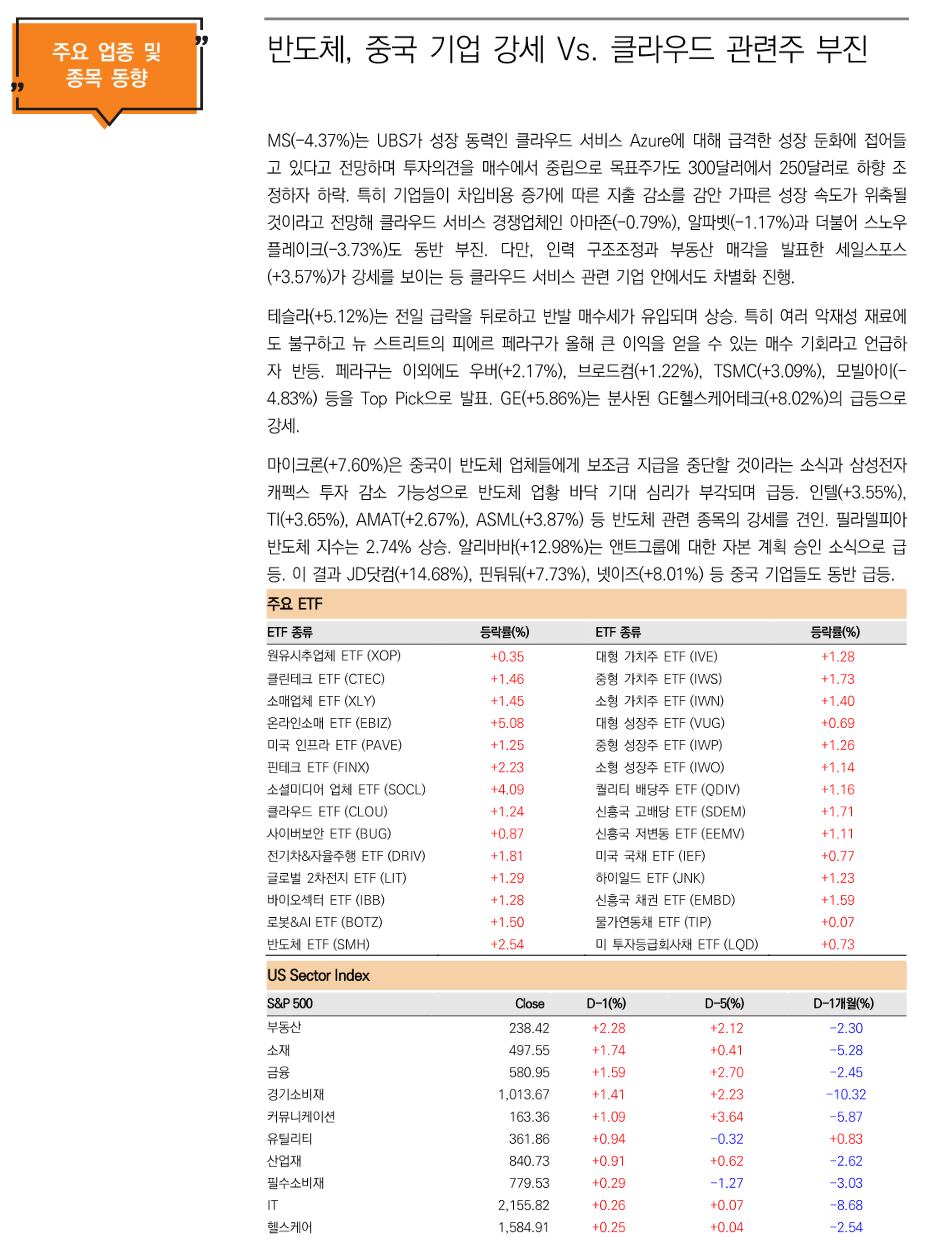

-GENERAL ELECTRIC (+5.86%)

-TESLA (+5.12%)

-NETFLIX (+4.90%)

Top Losers 3

-MICROSOFT (-4.37%)

-UNITEDHEALTH GROUP (-2.73%)

-PFIZER (-2.20%)

기타 주요 종목

-아마존 (-0.79%)

-테슬라 (+5.12%)

-코카콜라 (-0.05%)

-NVIDIA (+3.03%)

-Apple (+1.03%)

-Ford (+2.83%)

-Microsoft (-4.37%)

-메타 플랫폼스 (+2.11%)

-유니티 소프트웨어 (+5.24%)

-ASML Holding (+3.87%)

-AT&T (+2.13%)

-로블록스 (+4.27%)

-Airbnb (+4.50%)

-디즈니 (+3.38%)

-리얼티 인컴 (+1.27%)

-화이자 (-2.20%)

-머크 (+0.85%)

-길리어드 (+0.13%)

-IBM (+0.74%)

-에스티로더 (+3.15%)

-사이먼 프라퍼티 (+3.08%)

-보스턴 프라퍼티 (+0.14%)

-구글 (-1.10%)

-Star Bulk (-0.49%)

-Waste Management (-0.08%)

◆ 유로지역

-이탈리아-독일 2년물 37.7bp (-9.6bp)

-크레딧 스위스 CDS 379.6bp (-0.7bp)

◆ 외환시장

-달러인덱스 104.26 (-0.25%)

-달러/엔 132.63 (+1.23%)

◆ 미국 국채시장

-2년물 4.354% (-1.8bp)

-10년물 3.686% (-5.5bp)

-30년물 3.800% (-4.0bp)

◆ 한국 국고채시장

-3년물 3.632% (-2.9bp)

-10년물 3.597% (-6.4bp)

-한국 5년 CDS 52.7bp (-0.1bp)

◆ 상품시장

-WTI (bbl) $72.84 (-5.32%)

-금 (t oz) $1,859.00 (+0.70%)

신영증권 리서치센터 기태의 연구원

02-2004-9090

[한화투자증권 경제 임혜윤]

<오늘 개장전 꼭 알아야할 5가지_Bloomberg 1/5>

1) 美 제조업 위축. 고용 여전히 강해

미국 제조업 활동이 두 달 연속 위축되어 물가 상승 압력 완화에 도움을 주는 모습. 작년 12월 ISM 제조업 지수는 시장 예상에 부합한 48.4로 2020년 5월 이래 최저 수준 기록. 두 달째 확장과 위축을 나누는 기준점 50을 하회하며, 지난 해 총 10.4포인트 하락. ISM 구매물가지수는 39.4로 9개월 연속 떨어져 1974~75년 이래 최장기 하락을 기록. ISM 신규주문과 생산 지수 역시 2020년 5월래 최저치로 밀려 수요 약화를 시사. 블룸버그 이코노믹스는 ISM 설문에서 대부분의 응답자들이 비관적이었다며, 불확실한 경제 방향에 2023년 전망치를 낮추고 있다고 지적. 한편 미국 구인이직보고서(JOLTS)에 따르면 11월 구인건수가 1046만 건으로 예상치 1005만 건을 웃돌았음. 이전치는 1051만 건으로 상향 조정. 고용시장이 여전히 견조해 연준의 추가 금리 인상이 불가피하다는 견해를 뒷받침. Indeed Hiring Lab의 Nick Bunker는 “노동시장이 이처럼 강하다는 사실은 경기침체가 임박했을 가능성이 매우 낮다는 것을 의미한다”고 진단. 올해 많은 도전이 예상되지만 노동시장만큼은 상당한 강세가 이어질 전망이라고 언급

2) 연준 최소 100bp 인상?

닐 카시카리 미니애폴리스 연은 총재는 인플레이션이 역전될 조짐을 보이고 있음에도 불구하고 2023년에 적어도 추가 100bp 금리 인상이 필요하다고 주장. 그는 “인플레이션이 정점에 도달했다는 확신이 들 때까지 적어도 다음 몇번의 회의에서 금리를 계속 인상하는 것이 적절하다”고 진단. 올해 FOMC 정책 결정 투표권을 얻게 된 카시카리는 연준 내 대표적 매파로 부상. 그는 5.4%에서 금리 인상이 멈출 것으로 예상한다면서도, 최종 금리가 어느 수준이든 간에 합리적 기간 안에 인플레이션을 2% 목표로 되돌리기에 충분할지 곧바로 알 수는 없다고 언급. 또한 “진전이 더뎌 높은 인플레이션이 더 오래 지속된다는 신호가 나올 경우 정책금리를 아마도 더 높게 가져가야 한다고 생각한다”고 밝힘. 12월 점도표에서 2명의 연준 인사가 5.4%보다 더 높은 연방기금금리를 전망했었다는 점을 감안할 때, 카시카리의 오늘 발언은 그가 중도파에 가까워지고 있을 수도 있음을 시사. 카시카리는 연준의 분석 모델이 주로 노동시장과 기대 인플레이션에서 유발되는 물가 상승 압력을 파악하도록 설계되어 있어 팬데믹에 따른 물가 급등세를 제대로 예측하지 못했다고 시인

3) 연준 물가안정 의지 강조

연준 위원들은 지난달 정책회의에서 금융 여건의 “부적절한” 완화가 물가 안정을 달성하려는 노력에 해를 끼칠 것이라고 경고하면서 인플레이션을 낮추겠다는 결의를 강조. 당시 시장은 2023년 하반기 금리 인하 가능성을 가격에 반영했었음. 오늘 공개된 12월 FOMC 회의 의사록에서 “참석자들은 통화정책이 금융시장을 통해 중요하게 작용하기 때문에 금융 여건이 부적절하게 완화된다면, 특히 위원회의 반응 함수에 대한 대중의 잘못된 인식으로 초래된 경우, 물가 안정을 회복하려는 위원회의 노력을 복잡하게 만들 수 있다”고 지적. 이번 의사록은 연준 위원들이 인플레이션을 물가안정 목표 2%로 끌어내리기 위해 실업률 상승과 경제성장 둔화까지 불사하겠다는 의지를 보여줌. 여러 참석자들은 연준 점도표 상 금리 전망 중앙값이 시장 기대보다 훨씬 높게 정해진 사실에 대해 FOMC의 강력한 물가 관리 의지를 보여준다고 지적. 점도표에서 2023년 금리 인하를 내다본 연준 위원은 아무도 없었음. LH Meyer의 Derek Tang은 연준에겐 아직 인플레이션의 터널 끝이 보이지 않는 모습이라며, 금융 완화 경계심이 워낙 커서 2월에도 50bp 인상 쪽으로 기울 수 있다고 진단

4) BOJ 개입

일본은행(BOJ)이 글로벌 채권시장 랠리에도 불구하고 4일 연속 예정에 없던 국채 매입을 실시. 12월 BOJ는 시장 기능 개선을 위해 10년 만기 국채 금리의 거래 변동 상한선을 두 배로 확대. 그러자 트레이더들은 일본의 인플레이션이 오름에 따라 BOJ가 결국 일드커브 통제(YCC) 정책을 포기할 것으로 믿고 베팅을 확대해 국채 매도세에 기름을 부었음. BOJ는 결국 금리 상승을 막기 위해 추가 채권 매입에 나서고 있는 형국. 일본 국채 10년물 금리는 금일 신규 발행을 앞두고 수요 우려 속에 4bp 상승한 0.45%에 마감. DBS Bank의 Eugene Leow는 “일본국채 금리에 대한 베팅이 한 방향으로 쏠리는 듯하자 BOJ가 매우 신중한 태도를 보이고 있다”며, 일본의 소비자 인플레이션 추이와 향후 YCC 정책 변경 가능성에 주목하고 있다고 밝힘. 구로다 BOJ 총재는 지속가능한 물가 목표 달성을 위해 통화정책 완화를 지속할 방침임을 재차 강조

5) 신생 헤지펀드의 성공적 베팅

한 베테랑 트레이더가 초완화적 금리 시대의 종말을 정확히 베팅한 덕분에 세 자릿 수의 수익률을 거두는데 성공. 16년간 Eagle’s View Capital Management를 운영해 온 뉴욕 소재 Neal Berger는 2021년 4월 Contrarian Macro Fund를 출범시켰으며, 블룸버그가 확인한 투자자 자료에 따르면 2022년 투자 수익률이 약 163%에 달하는 것으로 알려졌음. 출범 당시 정책당국이 인플레이션을 “일시적(transitory)” 현상이라고 주장했지만, 그는 연준이 방향을 180도 바꿔 십년에 걸친 통화부양책을 되감기 시작할 것이라는데 베팅. 그는 선물 계약을 이용해 수년간 통화 부양책으로 왜곡된 주식과 채권을 매도했다고 밝힘

『하루를 여는 이경준 혁신IB자산운용 대표의 화(話)가 담긴 IPO Daily💌 - 20230105』

【 텔레그램 채널 주소 : https://t.me/KoreaIB 】

【 IPO상장 및 투자자문 문의 ☞ 📧 ipo@kakao.com 】

===========================

《📌Today's Topic》

컬리, 상장 철회…IPO 잔혹사 올해도 이어지나

https://www.edaily.co.kr/news/read?newsId=03089766635474440&mediaCodeNo=257&OutLnkChk=Y

🎙 이경준 혁신IB자산운용 대표는 “컬리의 경우에는 예상된 수순을 밟고 있다고 본다”며 “올해도 1분기까지는 수급 상황에 따라 IPO 시장에서 옥석가리기가 이어질 것으로 전망한다”고 말했다.

이어 “피어 그룹(비교 대상이 되는 기업들) 대비 기업 규모가 큰 기업에 IPO 투자가 쉽게 몰리긴 어려울 것으로 보이고, 금리 인상 기조가 올해 1분기 내 마무리된다고 하면 하반기부터는 시장 상황이 좀 나아질 것으로 예상한다”고 덧붙였다.

===========================

★ 금일 일정 ★

01/04~05 티이엠씨 수요예측⚖️

01/04~05 한주라이트메탈 수요예측⚖️

☆ 다음주 일정 ☆

01/10~11 오브젠 수요예측⚖️

01/10~11 미래반도체 수요예측⚖️

01/10~11 티이엠씨 청약🖨

01/10~11 한주라이트메탈 청약🖨

01/13 티이엠씨 납입🏧

01/13 한주라이트메탈 납입🏧

< 출처 : 🇰🇷이경준 혁신IB자산운용 대표의 화(話)💬 https://t.me/KoreaIB >

------------------------------------------

▣ 기관IR 일정 ▣

- 온라인 및 소규모 간담회로만 진행 -

▣ 상장 일정(예정, 변경가능) ▣

01/19 티이엠씨(한화투자증권)

01/19 한주라이트메탈(미래에셋증권, 현대차증권)

01/30 오브젠(한국투자증권)

01/30 미래반도체(신한투자증권)

02/03 삼기이브이(대신증권)

02/07 스튜디오미르(미래에셋증권)

02/10 꿈비(키움증권)

02/16 제이오(한국투자증권)

02/22 블루포인트파트너스(한국투자증권)

미정 : 샌즈랩(키움증권)

▣ 심사 승인 ▣

- 골프존카운티(삼성증권, NH투자증권)

- 케이뱅크(NH투자증권, 삼성증권)

- 나노팀(한국투자증권)

- 이노진(IBK투자증권)

- 엘비인베스트먼트(미래에셋증권)

- 오아시스(NH투자증권, 한국투자증권)

- 지아이이노베이션(NH투자증권, 하나증권, 삼성증권)

- 트루엔(미래에셋증권)

< 출처 : 🇰🇷이경준 혁신IB자산운용 대표의 화(話)💬 https://t.me/KoreaIB >

===========================

'시황 & 뉴스 스크랩' 카테고리의 다른 글

| 1월 9일(월) 증시캘린더 / 해외마감시황 (1) | 2023.01.09 |

|---|---|

| 1월 6일(금) 증시캘린더 / 해외마감시황 (1) | 2023.01.06 |

| 1월 4일(수) 증시캘린더 / 해외마감시황 (0) | 2023.01.04 |

| 1월 3일(화) 증시캘린더 / 해외마감시황 (0) | 2023.01.03 |

| 1월 2일(월) 증시캘린더 / 해외마감시황 (1) | 2023.01.02 |