주식 스터디를 위해 개인적으로 스크랩한 증시캘린더, 국내 및 해외마감 시황, 뉴스 자료를 공유합니다.

1) 증시캘린더는 개인적으로 관련된 소식을 확인후 작성한 일정이라 변동 또는 오류의 소지가 있습니다.

2) 노션으로 공유한 링크는 익스플로러에선 제대로 작동하지 않습니다. 크롬에 최적화, 엣지, 웨일에서도 잘 작동합니다.

( 공유 자료링크는 1~2일후 공유 해지 합니다.)

게시물은 지극히 개인적인 생각을 정리한 것이라

불확실하거나 오류가 많을 수 있으므로 투자 활용시 유의하시기 바라며, 개별적인 종목 추천이나 상담은 하지 않습니다.

모쪼록 제 공간에 오신 모든 분들이 주식스터디를 통해 인생 한 방보다, 꾸준함을 믿으며...

복리의 마법으로 모든 분들이 성공한 개인투자자가 되시길...

[간밤 월드뉴스 총정리 11월23일] 윌슨 “값싼 돈 끝…경기 사이클 단축”/ 베스트바이 깜짝 실적/ “저커버그 사임 소문”/ 코스트코 최선호 왜?/ 아마존 긍정 3가지 이유

뉴욕증시, 기업 호실적·금리 속도조절 기대에 일제 상승...유가·비트코인도 상승 [출근전 꼭 글로벌브리핑]

출처: <https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202211230012&t=NN>

2022년 11월 23일 매크로 데일리

세줄요약

(1) 긴축 강도가 완화될 것이라는 기대로 주식과 채권 가격이 올랐습니다.

(2) 연말 소비 기대로 미 의류 소매주들이 52주 최고를 기록했습니다.

(3) 금융위가 28일 배당제도 개편을 담은 자본시장 선진화 방안 초안을 공개합니다.

미 10-2년 장단기 금리차 -0.755%p (-0.033%p)

한국 고객예탁금, 48.4조원 -1.2조원

K200 야간선물 등락률, +0.78% (오전 5시 기준)

1개월 NDF 환율 1,353.80원 (-2.90원)

자세히 보기

rafikiresearch.blogspot.com

t.me/rafikiresearch

(2022.11.23) U.S. & EU Market Closing

- 2022.11.23 마지원

- U.S. Market Closing – 06:00 기준

| 지수 | 종가 | 등락폭 | 등락률 | 상승/하락/보합 |

| DOW | 34,098.10 | 397.82 | 1.2% | 27/3/0 |

| S&P500 | 4,003.58 | 53.64 | 1.4% | 447/51/5 |

| NASDAQ | 11,174.41 | 149.90 | 1.4% | 1980/1422/326 |

| RUSS 2K | 1,860.44 | 21.30 | 1.2% | 1329/592/33 |

| PHLX 반도체지수 | 2,756.82 | 80.99 | 3.0% | 30/0/0 |

| VIX지수 | 21.29 | -1.07 | -4.8% |

자료: Bloomberg, 유안타증권 해외투자전략팀

★ 티레이더에서 나스닥• 필라델피아 반도체 지수 실시간 제공

금일 뉴욕증시는 혼조세 출발하였으나 3대 지수 모두 상승세를 시현하며 마감. 제이피모간체이스는 불라드 총재등 미 연준 내 매파적 위원들이 지속적인 고강도 금리인상의 필요성을 강조하는 가운데, 클리블랜드 연은의메스터 총재가 금리인상 속도 조절을 하기에 충분한 인플레이션 자료가 갖추어졌다고 발언하는 등 금리인상 사이클 관련 우려가 완화되고 있음을 언급. 한편, 일부전문가들은 미 증시가 분명한 상승세 재개를 누리기 위해서는 중국에서의 경제활동 정상화라는 호재가 필요하지만 현재 중국 내 코로나19 재확산이 나타나고 있으므로 이러한 호재가 지연될 가능성이 큰 상황임을 언급하며 중국의 Zero-COVID 정책 관련 불확실성이 당분간의 하방압력으로 작용할 수 있겠으나 늦어도 봄에는 중국이 봉쇄령을해제하고 경제활동이 정상화되며 강력한 호재로 작용할 가능성도 시사함.

그 외 다른 관점에서 분석이 잇따른 가운데, 오펜하이머에 따르면 ‘22년 미국 증시의 반등 시도와 견고한 경제지표가‘23년 랠리를 지지한다고 분석. ‘22년 미 증시는 약세장을경험하고 있으나 10% 이상의 상승세를 경험한 구간이 이미 3번째등장했음을 언급하며 여러 차례 반등을 시도하고 있는 이러한 모습은 곧 미국 증시가 앞으로 더욱 강력한 상승세를 누릴 것임을 의미한다고 발언함. 미 연준의 금리인상의 효과가 인플레이션 둔화 신호로 나타나고 있는 동시에 미국의 고용시장은 견고하고 소매판매자료 등이 미국 GDP 성장률의 플러스로 이어질 것임을 시사하고 있음을 분석하며 미국 경제가 경기침체로치닫을 가능성은 희박하다고 전망함.

또한, 도이치뱅크는증시로의 자금유입과 자사주매입이 증시 랠리를 견인할 가능성에 대해 시사함. 월가의 증시 투자 포지션이상당히 축소되었던 상황에서 인플레이션 둔화 신호 등의 호재가 나타나면서 숏 스퀴즈가 발생한 점 등이 강력한 상승세에 기여했다며 미국 증시에 대한투자자들의 포지션이 중립에 가깝게 변하고, 기업들이 지속적으로 자사주매입을 추진하면서 현재 증시에 나타나고있는 랠리가 더욱 강화될 가능성이 있음을 분석. 역사적으로 미국 증시로의 자금유입 패턴을 분석했을 때, 연말에서 3월 말까지는 자금유입이 뚜렷했으며 여기에 자사주매입이적극적으로 이루어지고 있기 때문에 증시의 상승 모멘텀을 기대할 수 있고, 경제지표 관련 호재가 추가로나타날 경우 랠리는 강력해질 것임을 시사함.

증시에 대한 낙관론이 나오고 있는 상황에서, 모간스탠리의 한 스트래터지스트는 ‘23년 미 증시가 강세장에 진입할것으로 예상되는 가운데 종목선별의 중요성을 강조하며 과거 사례를 예시로 언급함. 2023년대 강세장은IT 메가캡이 미국 증시 전반을 주도하는 ‘탑헤비’ 형태의 강세장이었으나 ‘22년 약세장을 지나고 증시가 회복하면서나타날 2020년대 강세장의 경우에는 이와 다를 것을 시사함. 당사는‘23년에 미 증시가 저점을 맞이하고 반등 및 강세장이 시작될 것이라고 예상하고 있으며 앞으로 나타날강세장은 다양한 섹터에서 상승세를 견인하는 종목들이 등장할 것으로 이는 종목선별의 중요성을 가리킴을 다시금 강조함.

한편, 골드만삭스의스트래터지스트는 국채금리의 상승에 따른 기업들의 자금조달 비용이 증가하는 현상이 나타날 것으로 예측함. 현재적자를 기록하고 있으면서 성장세를 가속시키기 위한 투자지출이 절실한 기업들은 이러한 자금조달 비용 증가에 따른 부담을 피할 수 없을 것이라 경고하며이러한 위험에 노출된 기업에 투자를 주의할 것을 강조함.

미국 주식 하이라이트 – 06:00 기준

* 델 테크놀로지스 (DELL) $ 43.84 / +6.74%

일부 전문가들은 경기둔화에 따른 소비둔화,그로부터 예상되는 PC 수요 둔화 등으로 인해 동사의 경영진이 가이던스를 낮게 제시한 점을반영하여 투자의견은 ‘시장비중’을 유지했으나 목표주가를 49달러에서 41달러로 하향 조정함.

* 코인베이스 글로벌 (COIN) $ 43.39 / +5.24%

바클레이즈에 따르면 FTX 도산사태로동사에 잠재적인 매출기회가 있을 것으로 평가했던 바 있었으나, 가상화폐 시장 전반적으로 위축되며 기회가예상보단 크지 않을 수 있음을 분석. 이에 투자의견 ‘시장비중’을 유지했으나 목표주가는 55달러에서 44달러로 하향 조정함.

U.S. ETF Closing – 06:00 기준

Sector

| 분류 | 티커 | 현재가 | 등락률 | t신호 | 수익률 | ||

| 1개월 | 3개월 | 1년 | |||||

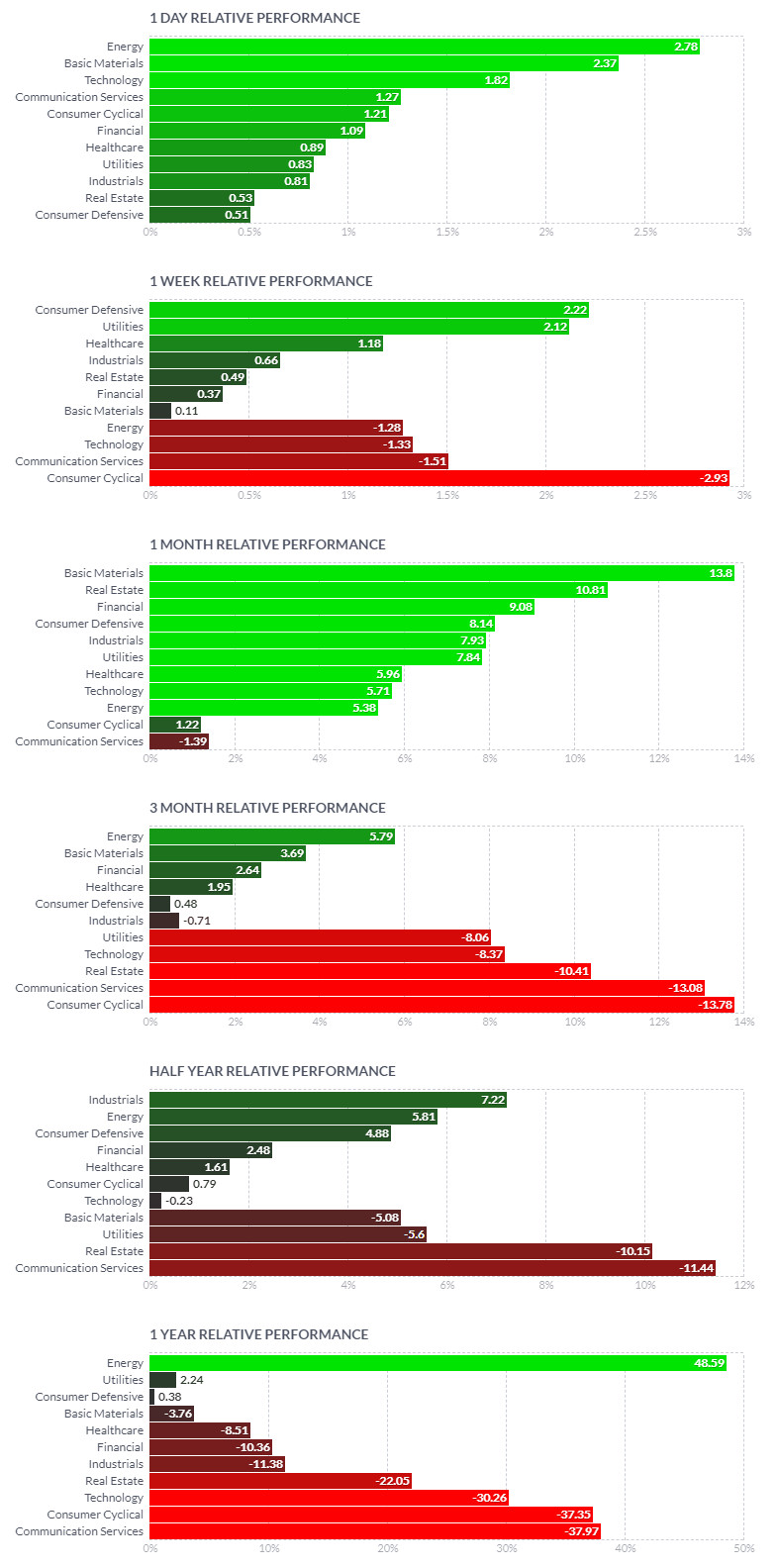

| 에너지 | XLE | 93.23 | 3.14% | 햇빛 | 4.80% | 17.10% | 74.30% |

| 소재 | XLB | 82.06 | 2.24% | 햇빛 | 10.90% | 9.50% | -3.40% |

| IT | XLK | 133.18 | 1.92% | 햇빛 | 7.30% | -1.30% | -21.00% |

| 커뮤니케이션 | XLC | 49.85 | 1.50% | 햇빛 | 4.20% | -8.10% | -35.40% |

| 자유소비재 | XLY | 140.51 | 1.12% | 안개 | -3.00% | -9.40% | -31.70% |

| 금융 | XLF | 35.85 | 1.03% | 햇빛 | 7.40% | 9.00% | -6.10% |

| 헬스케어 | XLV | 135.81 | 0.88% | 햇빛 | 3.90% | 9.30% | 4.20% |

| 유틸리티 | XLU | 69.74 | 0.83% | 햇빛 | 6.30% | -5.50% | 6.00% |

| 산업재 | XLI | 100.5 | 0.74% | 햇빛 | 8.70% | 8.70% | -1.20% |

| 필수소비재 | XLP | 75.95 | 0.74% | 햇빛 | 6.10% | 4.50% | 8.00% |

| 부동산 | VNQ | 86.46 | 0.59% | 햇빛 | 6.30% | -6.10% | -18.00% |

자료: 티레이더, 유안타증권해외투자전략팀

섹터별 ETF는 에너지(XLE/+3.1%)섹터와 소재(XLB/+2.2%)섹터가 상승하며 마감. 제이피모간체이스에 따르면 연말성수기 전자상거래 성장이 ‘21년 대비저조할 것으로 분석함. 추수감사절 연휴를 앞두고 블랙프라이데이와 사이버먼데이 할인행사가 주목받고 있지만, 소매 섹터 투자자들은 인플레이션이 심화되고 경기둔화가 진행되면서 소비심리가 위축된 가운데, 이러한 할인행사에서 경기소비가 얼마나 이루어질지에 이목이 집중되고 있는 상황임을 언급. 당사는 이번 연말성수기 미국의 전자상거래 매출이 7.5% 증가할것으로 예상하고 있으며, 이는 전년 동기 9.7% 대비 둔화되는수치가 나타날 것으로 전망.

Thematic – 06:00 기준

| 분류 | 티커 | 현재가 | 등락률 | t신호 | 수익률 | ||

| 1개월 | 3개월 | 1년 | |||||

| 반도체 | SOXX | 377.44 | 2.98% | 햇빛 | 17.50% | 2.70% | -29.20% |

| 글로벌 천연자원 | GNR | 59.3 | 2.67% | 햇빛 | 7.50% | 9.80% | 17.30% |

| 비트코인 | BITO | 9.77 | 1.93% | 안개 | -23.50% | -20.80% | -73.60% |

| 클린에너지 | ICLN | 20.6 | 1.28% | 햇빛 | 9.00% | -7.10% | -12.60% |

| 기술혁신 | ARKK | 35.3 | 0.28% | 안개 | -6.80% | -15.70% | -66.70% |

자료: 티레이더, 유안타증권해외투자전략팀

테마별 ETF는 반도체(SOXX/+2.9%)ETF와 글로벌 천연자원(GNR/+2.6%)ETF가상승을 주도하며 마감. 씨티에 따르면 에너지 섹터가 ‘23년에도우수한 성과를 거둘 수 있을 것임을 예상. 현재 ‘22년미 증시가 약세장을 경험하고 있는 반면 고유가 환경 등에 힘입어 에너지 섹터는 강력한 상승세를 경험하면서 미 증시를 큰 폭으로 outperform했음을 언급. 또한,‘23년에 접어들며 경기둔화는 심화될 전망이며 경기침체에 대한 우려 또한 커지고 있기에 기업들의 실적을 악화시키며 이익침체기를 유발할것으로 예상되나 역사적으로 에너지 섹터는 이익침체기에도 outperform 했음을 덧붙임. 이에 유가가 110달러를 기록했던 여름철 수준을 회복하기는 어렵더라도, 에너지 기업들의 실적을 지지하는 높은 수준에서는 유지될 수 있을 것으로 분석했으나 고유가 환경이 재발하지 않을가능성을 대비해 에너지 기업들 중에서도 종목 선별에 유의할 중요성을 강조함. 한편, 바클레이즈에 따르면 ‘23년에도 여행 수요가 강력할 것이라 보고온라인여행사 투자기회를 긍정적으로 전망함. ‘22년 3분기어닝시즌을 분석했을 때, 글로벌 전역에서 레저 여행 수요가 회복되고 있음이 확인된다며 코로나19 판데믹 기간간 억눌렸던 여행 수요가 강력하게 분출되고 있는 현상이 ‘23년에도이어지며 관련 종목들의 주가를 견인할 가능성에 대해 시사함.

EU Market Closing – 01:30 기준

| 지수 | 종가 | 등락률 | 구분 | 업종 | 등락률 |

| STOXX 600 | 436.22 | +0.7% | 에너지 | 4.9 | |

| 상승 | 소재 | 0.8 | |||

| 산업재 | 0.6 | ||||

| 자유소비재 | -0.1 | ||||

| 하락 | 부동산 | -0.7 | |||

| 지수 | 종가 | 고가 | 저가 | 등락폭 | 등락률 |

| 獨 DAX | 14,422.35 | 14,485.49 | 14,343.80 | 42.42 | 0.3% |

| 英 FTSE 100 | 7,452.84 | 7,458.88 | 7,373.56 | 75.99 | 1.0% |

| 佛 CAC 40 | 6,657.53 | 6,669.17 | 6,615.58 | 23.08 | 0.3% |

자료: Bloomberg, 유안타증권해외투자전략팀

금일 유럽증시는 OPEC+가 원유 생산량을 늘릴 수 있다는 보고에 힘입어 에너지 부문이 전일의하락세를 반전하며 상승세를 주도하여 상승 마감. 개별 종목으로는 BP,Shell 그리고 Harbour Energy의 주가가 큰 폭으로 상승하면서 에너지 부문의상승을 주도한 반면 영국의 Allfunds Group은 자사주 매각을 발표한 후 10.3% 하락세 시현. 이에 범유럽지수인 STOXX600은 0.7% 상승한 436.22선에서거래를 마감했으며 영국 FTSE지수와 프랑스 CAC지수를포함한 3대 지수 모두 상승 마감. 한편 OECD의 보고서에 따르면 이러한 에너지 가격의 급등은 기업활동 위축으로 이어질 것이며 그 결과로 유렵 경제가둔화에 접어들 것임을 전망. 이에 유로존의 성장률이 2022년에는3.3%에서 2023년에는 0.5%로 둔화되었다가 2024년 1.4%수준으로 회복할 것을 시사함.

11/23 [미래에셋증권] 해외 금융시장

미디어콘텐츠본부 서상영 (02-3774-1621)

◆ 미국 증시

- DOW: 34,098.10p (+397.82p, +1.18%)

- S&P500: 4,003.58p (+53.64p, +1.36%)

- NASDAQ: 11,174.41p (+149.90p, +1.36%)

- 러셀2000: 1,860.44p (+21.30p, +1.16%)

◆ 한국 관련

- MSCI 한국지수 ETF: $56.86 (+0.40, +0.71%)

- MSCI 이머징지수 ETF: $37.64 (+0.09, +0.24%)

- Eurex kospi 200: 314.80p (+2.45p, 0.78%)

- NDF 환율(1개월물): 1,353.18원 / 전일 대비 4원 하락 출발 예상

- 필라델피아 반도체: 2,756.82 (+80.99, +3.03%)

◆ 외환시장

- 달러인덱스: 107.168 (-0.667, -0.62%)

- 유로/달러: 1.0303 (+0.0061, +0.60%)

- 달러/엔: 141.17 (-0.97, -0.68%)

- 파운드/달러: 1.1888 (+0.0065, +0.55%)

◆ 미국 국채시장

- 2년물: 4.5248% (-2.8bp)

- 5년물: 3.9497% (-7.3bp)

- 10년물: 3.7615% (-6.5bp)

- 30년물: 3.8299% (-6.6bp)

- 10Y-2Y: -76.33bp (-3.79bp)

(국채선물)

- 2YR T-Notes: 102*03 (-0*00 , -0.02%)

- 5YR T-Notes: 107*22 (+0*02 3/4, +0.08%)

- 10YR T-Notes: 112*19 1/2 (+0*08 , +0.22%)

- US T-Bonds: 126*20 (+1*4 , +0.9%)

- Ultra US T-Bonds: 135*08 (+1*22 , +1.26%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 80.95 (+1.12, +1.40%)

- 브렌트유: 88.36 (+1.07, +1.22%)

- 금: 1,754.80 (+1.00, +0.06%)

- 은: 21.23 (+0.22, +1.04%)

- 아연(LME, 3M): 2,914.50 (+8.50, +0.29%)

- 구리: 361.45 (+4.85, +1.36%)

- 옥수수: 659.25 (-3.50, -0.53%)

- 밀: 810.50 (-6.50, -0.79%)

- 대두: 1,429.75 (-4.25, -0.30%)

*동 자료는 2022년 11월 23일 미래에셋증권 홈페이지에 등재된 자료를 요약한 것입니다.

글로벌 주식시장 변화와 전망(11월 23일)

미래에셋증권 미디어콘텐츠본부 서상영(02-3774-1621)

미 증시, 연말 쇼핑 시즌 기대와 경기 둔화 우려 완화로 상승

미 증시는 중국이 코로나 확산에도 불구하고 전체 봉쇄보다는 일부 고위험 지역을 집중해 격리할 것이라는 소식과 일부 소매업종의 견고한 실적 발표에 힘입어 상승. 특히 관련 기업들이 연말 쇼핑 시즌에 대한 긍정적인 전망을 발표하자 경기 둔화에 대한 우려가 완화되며 매수세가 유입된 점이 상승 확대 요인. 이에 힘입어 반도체, 소매업종, 에너지가 상승을 주도한 가운데 대부분의 종목이 견고한 모습을 보였고, 달러화의 약세가 확대되는 등 위험자산 선호심리가 높아진 점도 긍정적인 영향을 주며 상승 확대(다우 +1.18%, 나스닥 +1.36%, S&P500 +1.36%, 러셀2000 +1.16%)

변화요인: ①연말쇼핑시즌 ②OECD 경제전망 ③중국 코로나

https://securities.miraeasset.com/bbs/maildownload/20221123063224990_3533

11/23 한국 증시: 연말 랠리 기대 유입

미래에셋증권 미디어콘텐츠본부 서상영(02-3774-1621)

MSCI 한국 지수 ETF는 0.71%, MSCI 신흥 지수 ETF는 0.24% 상승. NDF 달러/원 환율 1개월물은 1,353.18원으로 이를 반영하면 달러/원 환율은 4원 하락 출발 예상. Eurex KOSPI200 선물은 0.78% 상승. KOSPI는 0.7% 내외 상승 출발 예상.

미 증시가 견조한 소매 업종의 실적 발표에 힘입어 연말 쇼핑 시즌에 대한 기대 심리가 확산되며 강세를 보인 점은 한국 증시에 긍정적인 영향을 줄 것으로 전망. 역사적으로 연말 쇼핑 시즌에 대한 기대로 ‘연말 랠리’가 진행되었던 점을 감안 전반적인 투자 심리 개선에 우호적인 영향을 줄 것으로 예상되기 때문. 특히 일부 호재성 재료가 유입된 반도체 기업들의 강세에 힘입어 필라델피아 반도체 지수가 3.03% 상승한 점도 긍정적.

한편, 전일 장 마감 후 중국 정부가 코로나 봉쇄와 관련 정책을 발표했는데 과거와 달리 봉쇄 지역의 최소화, 기간의 단축 등을 시사하는 내용이 포함돼 역외 위안화가 강세를 보이는 등 중국발 우려가 완화된 점도 긍정적. 이에 힘입어 달러화가 약세를 보였고, 연준 위원들의 덜 매파적인 발언의 영향으로 금리도 하락하는 등 증시 주변 여건이 안정을 찾은 점도 우호적. 이를 감안 한국 증시는 0.7% 내외 상승 출발 후 견고한 모습을 보일 것으로 전망.

『하루를 여는 이경준 혁신IB자산운용 대표의 화(話)가 담긴 IPO Daily💌 - 20221123』

【 텔레그램 채널 주소 : https://t.me/KoreaIB 】

【 IPO상장 및 투자자문 문의 ☞ 📧 ipo@kakao.com 】

===========================

《📌Today's Topic》

대북 테마주 띄우고, 50번 넘게 CB 찍어…'검은 쩐의 왕국' 세웠다

===========================

★ 금일 IPO 일정 ★

없음

☆ 금주 남은 IPO 일정 ☆

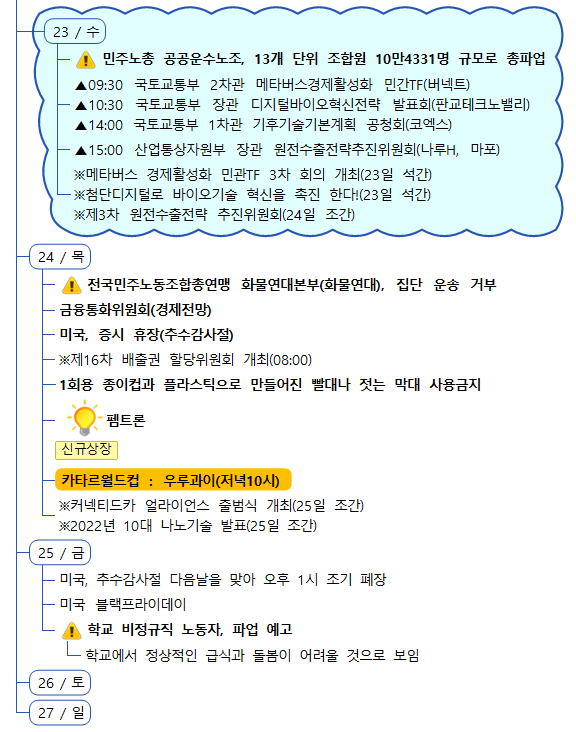

11/24 펨트론 상장⭐️

11/24~25 에스에이엠지엔터테인먼트 청약🖨

< 출처 : 🇰🇷이경준 혁신IB자산운용 대표의 화(話)💬 https://t.me/KoreaIB >

------------------------------------------

▣ 기관IR 일정 ▣

- 온라인 및 소규모 간담회로만 진행 -

▣ 상장 일정(예정, 변경가능) ▣

11/24 펨트론(하나증권)

12/06 에스에이엠지엔터테인먼트(NH투자증권)

12/19 자람테크놀로지(신영증권)

12/23 바이오노트(NH투자증권, 한국투자증권)

12/29 한주라이트금속(미래에셋증권, 현대차증권)

▣ 심사 승인 ▣

- 컬리(한국투자증권, NH투자증권)

- 골프존카운티(삼성증권, NH투자증권)

- 케이뱅크(NH투자증권, 삼성증권)

- 블루포인트파트너스(한국투자증권)

- 삼기이브이(대신증권)

- 티이엠씨(한화투자증권)

- 나노팀(한국투자증권)

< 출처 : 🇰🇷이경준 혁신IB자산운용 대표의 화(話)💬 https://t.me/KoreaIB >

===========================

'시황 & 뉴스 스크랩' 카테고리의 다른 글

| 11월 25일(금) 증시캘린더 / 해외마감시황 (0) | 2022.11.25 |

|---|---|

| 11월 24일(목) 증시캘린더 / 해외마감시황 (0) | 2022.11.24 |

| 11월 22일(화) 증시캘린더 / 해외마감시황 (0) | 2022.11.22 |

| 11월 21일(월) 증시캘린더 / 해외마감시황 (1) | 2022.11.21 |

| 11월 18일(금) 증시캘린더 / 해외마감시황 (1) | 2022.11.18 |